08/05/2016

En un mundo cada vez más consciente del impacto que las actividades humanas tienen sobre el planeta y la sociedad, las empresas se enfrentan a una creciente demanda de responsabilidad y transparencia. Ya no basta con ofrecer un buen producto o servicio; los consumidores, inversores y la comunidad en general quieren saber cómo operan las organizaciones y cuál es su contribución al desarrollo sostenible. Aquí es donde entran en juego los reportes de sostenibilidad, herramientas de comunicación vitales que permiten a una empresa rendir cuentas sobre su desempeño económico, ambiental y social.

¿Cuáles son los Objetivos Fundamentales de un Reporte de Sostenibilidad?

Más allá de ser un simple documento, un reporte de sostenibilidad bien elaborado es una declaración de intenciones y un ejercicio de introspección para cualquier organización. Sus objetivos principales son multifacéticos y estratégicos:

- Fomentar la Transparencia y la Confianza: El objetivo primordial es comunicar de manera clara y honesta los impactos de la empresa. Esto incluye tanto los logros positivos como los desafíos y aspectos negativos. Esta honestidad construye una relación de confianza sólida con todos los grupos de interés o stakeholders (clientes, empleados, inversores, proveedores y la comunidad local).

- Mejorar la Gestión Interna: El proceso de recopilación de datos y análisis para el reporte obliga a la empresa a medir y entender mejor sus propias operaciones. Permite identificar riesgos, ineficiencias y oportunidades de mejora en áreas como el consumo de energía, la gestión de residuos, las prácticas laborales o la relación con la cadena de suministro.

- Fortalecer la Reputación y la Marca: Una empresa que comunica abiertamente su compromiso con la sostenibilidad mejora su imagen pública. Se posiciona como una organización responsable y con visión de futuro, lo que puede atraer talento, fidelizar clientes y diferenciarla de la competencia.

- Atraer Inversiones: Cada vez más, los inversores utilizan criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) para tomar sus decisiones. Un reporte de sostenibilidad robusto y creíble puede ser un factor decisivo para atraer capital de fondos de inversión responsables.

- Facilitar el Diálogo con los Stakeholders: El reporte es un punto de partida para conversar con los diferentes grupos de interés, entender sus expectativas y preocupaciones, y alinear la estrategia de la empresa con las demandas de la sociedad.

Tipos de Reportes de Sostenibilidad: Estructura vs. Flexibilidad

Si bien la elaboración de estos reportes es en gran medida voluntaria, la forma en que se estructuran y el contenido que presentan puede variar significativamente. La elección depende del nivel de madurez de la empresa en temas de sostenibilidad y su disposición a la apertura. Principalmente, podemos distinguir dos grandes enfoques.

1. Reportes de Sostenibilidad Normados por el GRI

El estándar del Global Reporting Initiative (GRI) es, actualmente, el marco de referencia más utilizado y reconocido a nivel mundial. Su principal fortaleza es que proporciona un "lenguaje común" para que las organizaciones de cualquier tamaño o sector puedan reportar sus impactos de manera estandarizada y comparable.

El propósito fundamental del GRI es fomentar la comparabilidad entre distintas compañías, permitiendo que un inversor en Tokio pueda entender y comparar el desempeño en sostenibilidad de una empresa europea con una latinoamericana. Esto eleva el nivel de transparencia y facilita la rendición de cuentas a escala global.

La Estructura de los Estándares GRI

Los estándares GRI se organizan de forma modular para ofrecer tanto una base sólida como una flexibilidad temática:

- Serie de Estándares Universales: Son la base de cualquier reporte que siga la norma. Se componen de tres estándares clave:

- GRI 101: Fundamentos: Explica los principios para la elaboración de informes, como la precisión, el equilibrio y la claridad.

- GRI 102: Información General: Requiere que la empresa divulgue información sobre su perfil, estrategia, ética, gobernanza y prácticas de participación de los stakeholders.

- GRI 103: Enfoque de Gestión: Pide a la organización que explique cómo gestiona cada uno de los temas materiales (relevantes) que ha identificado.

- Serie de Estándares Temáticos: Estos se dividen en tres áreas (económica, ambiental y social) y contienen indicadores específicos para reportar sobre temas concretos como emisiones de gases de efecto invernadero, consumo de agua, prácticas laborales, derechos humanos, lucha contra la corrupción, entre muchos otros. La empresa selecciona y reporta sobre los temas que son más relevantes para sus operaciones y sus stakeholders.

Un aspecto crucial de los reportes GRI es que exigen una representación equilibrada, mostrando tanto la contribución positiva como la negativa de la empresa al desarrollo sostenible. Esto evita el sesgo y ofrece una visión mucho más completa y creíble.

2. Reportes de Sostenibilidad que No Siguen un Estándar

No todas las empresas están preparadas o dispuestas a cumplir con los exhaustivos requerimientos de un estándar como el GRI. En ocasiones, transparentar ciertos datos puede ser complejo o la organización puede preferir enfocarse en comunicar aspectos muy específicos que considera de mayor interés para su audiencia particular.

En estos casos, se opta por un reporte no estandarizado o "a medida". La clave del éxito de este enfoque reside en un profundo conocimiento de los stakeholders. La empresa debe preguntarse:

- ¿Qué información es realmente útil y valiosa para mis clientes?

- ¿Qué métricas o resultados le interesan a mis inversores o a la comunidad local?

- ¿Cuáles son los temas de sostenibilidad más críticos en mi sector?

Aunque no se siga la norma al pie de la letra, los documentos del GRI pueden seguir siendo una excelente guía de referencia. Una empresa puede utilizarlos como base para identificar qué temas son importantes y qué indicadores se suelen utilizar, adaptando el contenido a sus propias capacidades y objetivos de comunicación. El riesgo de este enfoque es que, si no se maneja con cuidado, puede ser percibido como un intento de "greenwashing" o lavado de imagen, donde solo se muestran los aspectos positivos y se ocultan los negativos.

Tabla Comparativa: Reporte GRI vs. Reporte No Estandarizado

| Característica | Reporte Basado en Estándares GRI | Reporte No Estandarizado |

|---|---|---|

| Estructura | Rígida y predefinida por los estándares universales y temáticos. | Flexible y definida por la propia empresa según sus prioridades. |

| Comparabilidad | Alta. Permite comparar el desempeño entre empresas y sectores. | Baja o nula. Cada reporte es único en su contenido y métricas. |

| Credibilidad | Muy alta, al seguir un marco reconocido internacionalmente. | Variable. Depende de la honestidad y la relevancia de la información presentada. |

| Enfoque Principal | Rendición de cuentas integral a todos los stakeholders. | Comunicación dirigida a audiencias específicas (ej. clientes, inversores). |

| Requerimiento de Recursos | Alto. Requiere una recopilación de datos exhaustiva y sistemática. | Menor. Se enfoca solo en los datos que se decide comunicar. |

Preguntas Frecuentes sobre los Reportes de Sostenibilidad

¿Es obligatorio para una empresa realizar un reporte de sostenibilidad?

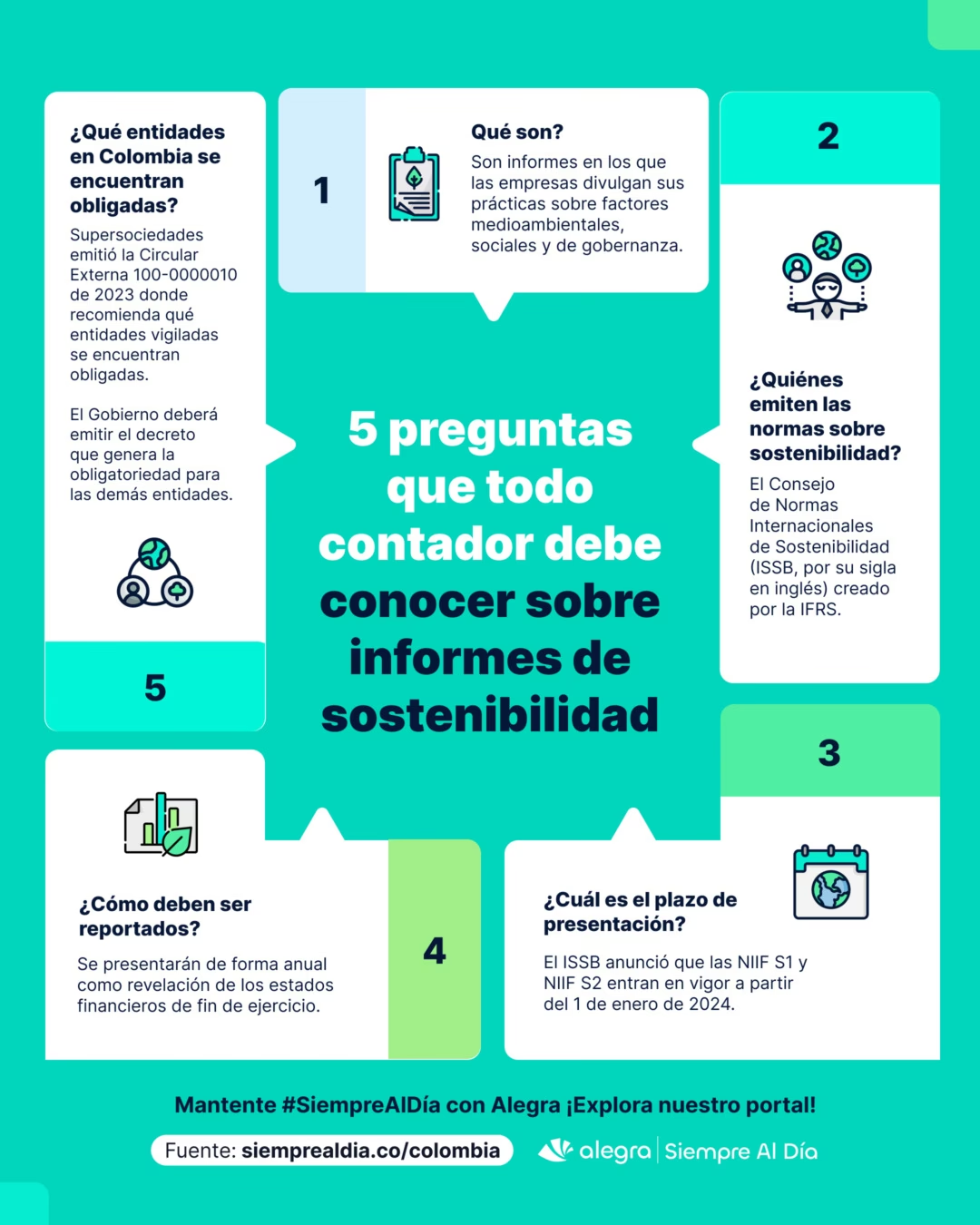

En la mayoría de los países, la elaboración de reportes de sostenibilidad es voluntaria. Sin embargo, existe una tendencia regulatoria creciente, especialmente en Europa, que exige a las grandes empresas y a las que cotizan en bolsa que informen sobre su desempeño no financiero. Independientemente de la obligación legal, la presión del mercado y de la sociedad lo está convirtiendo en una práctica estándar.

¿Solo las grandes corporaciones pueden hacer un reporte GRI?

No. Aunque históricamente han sido las grandes multinacionales las que han liderado esta práctica, los estándares GRI están diseñados para ser aplicables a organizaciones de cualquier tamaño, incluyendo pequeñas y medianas empresas (PYMES), ONGs y entidades del sector público. La clave es aplicar el principio de materialidad: enfocarse en los impactos que son más significativos para esa organización en particular.

¿Qué es el "greenwashing" y cómo se evita?

El "greenwashing" o lavado de imagen verde es la práctica de presentar información engañosa para que una empresa parezca más sostenible de lo que realmente es. La mejor manera de evitarlo es a través de la honestidad radical y la transparencia. Seguir un estándar como GRI, que obliga a reportar tanto lo bueno como lo malo y a basar las afirmaciones en datos verificables, es la defensa más sólida contra las acusaciones de greenwashing.

En conclusión, los reportes de sostenibilidad han dejado de ser un ejercicio de relaciones públicas para convertirse en una herramienta estratégica de gestión y comunicación. Ya sea siguiendo el riguroso y comparable camino de los estándares GRI o adoptando un enfoque más flexible y personalizado, el objetivo final es el mismo: construir un diálogo honesto con la sociedad, asumir la responsabilidad por los impactos generados y caminar firmemente hacia un modelo de negocio que sea, en todos los sentidos, sostenible.

Si quieres conocer otros artículos parecidos a Reportes de Sostenibilidad: La Guía Definitiva puedes visitar la categoría Sostenibilidad.