14/05/2009

En un mundo cada vez más consciente de los desafíos ambientales y sociales, las organizaciones ya no pueden limitarse a reportar únicamente sus resultados financieros. La elaboración de memorias de sostenibilidad se ha convertido en una práctica esencial para demostrar el compromiso con un desarrollo responsable. Estos informes son mucho más que un simple ejercicio de relaciones públicas; son una herramienta estratégica de gestión, comunicación y rendición de cuentas que refleja el desempeño económico, ambiental y social de una empresa. Crear un informe que sea creíble, útil y robusto requiere seguir una serie de principios y métodos estandarizados que garantizan su rigor, comparabilidad y fiabilidad.

¿Qué es una Memoria de Sostenibilidad y por qué es Crucial?

Una memoria o informe de sostenibilidad es un documento publicado por una organización que ofrece información sobre su desempeño en tres áreas clave, conocidas como el "triple resultado":

- Desempeño Económico: No solo se refiere a la rentabilidad, sino también al impacto económico en la comunidad, la gestión de riesgos y la creación de valor a largo plazo.

- Desempeño Ambiental: Incluye la gestión de recursos (agua, energía), las emisiones de gases de efecto invernadero, la gestión de residuos, el impacto en la biodiversidad y otras métricas ecológicas.

- Desempeño Social: Abarca las prácticas laborales, la salud y seguridad de los empleados, los derechos humanos, la relación con las comunidades locales y la ética empresarial.

La importancia de estos informes radica en su capacidad para fomentar la transparencia, construir confianza con los grupos de interés (inversores, clientes, empleados, reguladores, sociedad civil) y mejorar la toma de decisiones internas. Un buen informe permite a la organización identificar riesgos y oportunidades, optimizar procesos, innovar y, en última instancia, fortalecer su resiliencia y reputación en el mercado.

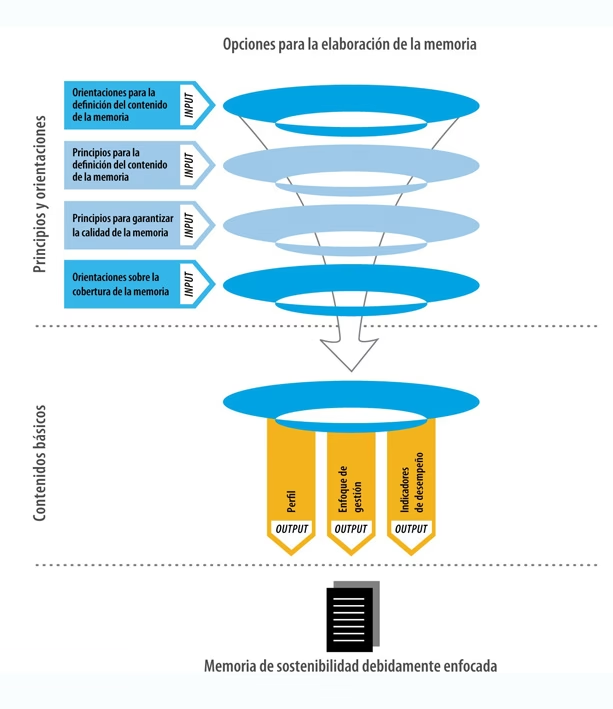

Pilares Fundamentales: Principios para la Elaboración de Memorias

Para que una memoria de sostenibilidad sea efectiva, no basta con listar acciones positivas. Debe construirse sobre una base de principios sólidos que guíen tanto la selección del contenido como la calidad de la información presentada. Los estándares más reconocidos, como los de la Global Reporting Initiative (GRI), establecen un marco claro de principios.

Principios para Definir el Contenido del Informe

Estos principios ayudan a la organización a decidir qué temas son relevantes y deben incluirse en la memoria.

- Inclusión de los Grupos de Interés: La organización debe identificar a sus grupos de interés (stakeholders) y tener en cuenta sus expectativas e intereses a la hora de elaborar el informe. El diálogo con ellos es fundamental para entender qué información valoran.

- Contexto de Sostenibilidad: El informe debe presentar el desempeño de la organización en el contexto más amplio de la sostenibilidad. Por ejemplo, no es suficiente decir cuánta agua se consumió, sino cómo ese consumo se relaciona con la disponibilidad de agua en la región donde opera.

- Materialidad: Este es quizás el principio más importante. Una organización debe centrarse en los temas que reflejan sus impactos económicos, ambientales y sociales más significativos, o aquellos que influyen sustancialmente en las decisiones de sus grupos de interés. Realizar un análisis de materialidad es el primer paso crítico en cualquier proceso de reporte.

- Exhaustividad: El informe debe cubrir los temas materiales y sus límites de manera suficiente para reflejar los impactos significativos y permitir que los grupos de interés evalúen el desempeño de la organización durante el período cubierto.

Principios para Asegurar la Calidad del Informe

Estos principios se refieren a cómo se presenta la información para garantizar que sea útil y fiable.

- Precisión: La información reportada debe ser lo suficientemente precisa y detallada para que los lectores puedan evaluar el desempeño.

- Equilibrio: El informe debe reflejar tanto los aspectos positivos como los negativos del desempeño para ofrecer una imagen razonable y equilibrada. Omitir información negativa es una forma de "greenwashing".

- Claridad: La información debe presentarse de una manera que sea comprensible y accesible para todos los grupos de interés, evitando el lenguaje excesivamente técnico.

- Comparabilidad: La información debe presentarse de forma coherente a lo largo del tiempo para que los grupos de interés puedan analizar los cambios en el desempeño. También debe permitir la comparación con otras organizaciones.

- Fiabilidad: La organización debe recopilar, registrar, compilar, analizar y divulgar la información de una manera que pueda ser sometida a examen y que establezca la calidad y materialidad de la información. La verificación por parte de un tercero independiente aumenta enormemente la fiabilidad.

- Puntualidad: La organización debe elaborar sus informes con una periodicidad regular (generalmente anual) para que la información sea relevante y útil para la toma de decisiones.

Metodologías y Estándares de Reporte

Existen varios marcos y estándares reconocidos internacionalmente que proporcionan las metodologías para aplicar estos principios. La elección del estándar depende de la industria, la audiencia y los objetivos del informe.

Tabla Comparativa de Estándares de Sostenibilidad

| Estándar / Marco | Enfoque Principal | Audiencia Clave | Ejemplo de Aplicación |

|---|---|---|---|

| Global Reporting Initiative (GRI) | Reporte de impacto amplio (económico, ambiental, social) para múltiples grupos de interés. | Inversores, ONGs, clientes, empleados, reguladores. | Una empresa de alimentos reporta su uso de agua, prácticas laborales en su cadena de suministro y su impacto en las comunidades locales. |

| SASB Standards (Sustainability Accounting Standards Board) | Información de sostenibilidad financieramente material y específica por industria. | Inversores y mercados de capital. | Una compañía automotriz reporta sobre las emisiones de su flota, la seguridad de sus vehículos y la escasez de minerales para baterías. |

| Integrated Reporting Framework (<IR>) | Conectar la información financiera con la de sostenibilidad para mostrar cómo se crea valor a lo largo del tiempo. | Inversores a largo plazo. | Una empresa de tecnología explica cómo su inversión en el bienestar de los empleados (capital humano) conduce a la innovación y al rendimiento financiero. |

Proceso Paso a Paso para Crear una Memoria de Sostenibilidad

- Definir el Propósito y Alcance: Establecer los objetivos del informe, la audiencia principal y los límites de la organización que serán cubiertos.

- Realizar un Análisis de Materialidad: Involucrar a los grupos de interés para identificar y priorizar los temas más relevantes sobre los que informar. Este paso es la piedra angular de todo el proceso.

- Recopilar y Validar Datos: Establecer sistemas para recopilar datos precisos y fiables para cada indicador material. Esto puede requerir la colaboración de múltiples departamentos (RRHH, Operaciones, Finanzas, etc.).

- Redactar y Diseñar el Informe: Estructurar la información de forma clara y lógica, utilizando los principios de equilibrio y claridad. La narrativa y la visualización de datos son clave para hacerlo atractivo.

- Buscar Verificación Externa (Opcional pero Recomendado): Contratar a un auditor independiente para que verifique la información del informe. Este proceso, conocido como "aseguramiento", aumenta significativamente la credibilidad.

- Publicar y Comunicar: Difundir el informe a través de los canales adecuados para llegar a los grupos de interés. El informe debe ser el inicio de un diálogo, no el final del proceso.

Preguntas Frecuentes (FAQ)

¿La elaboración de memorias de sostenibilidad es obligatoria?

Depende de la jurisdicción y del tamaño de la empresa. En la Unión Europea, por ejemplo, la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD) exige a un gran número de empresas que publiquen informes detallados. Aunque no sea legalmente obligatorio en todas partes, la presión de los inversores y los consumidores la está convirtiendo en una práctica estándar.

A menudo, los términos se usan indistintamente. Sin embargo, "sostenibilidad" suele tener un enfoque más amplio y estratégico, integrando los factores ambientales, sociales y de gobernanza (ESG) en el núcleo del modelo de negocio a largo plazo. La RSE a veces puede percibirse como algo más centrado en la filantropía o acciones comunitarias puntuales.

¿Puede una PYME elaborar una memoria de sostenibilidad?

¡Absolutamente! Aunque los recursos puedan ser más limitados, los principios son escalables. Una PYME puede centrarse en un número menor de temas materiales que sean cruciales para su negocio y sus grupos de interés. Los estándares GRI, por ejemplo, ofrecen orientaciones para todo tipo de organizaciones.

¿Cómo se evita el "greenwashing"?

El "greenwashing" (aparentar ser más ecológico de lo que se es) se evita aplicando rigurosamente los principios de reporte: equilibrio (informando lo bueno y lo malo), precisión (con datos verificables), claridad (sin ambigüedades) y exhaustividad (cubriendo todos los impactos materiales). La verificación externa es la mejor salvaguarda contra estas acusaciones.

En conclusión, la elaboración de memorias de sostenibilidad ha dejado de ser una opción para convertirse en una necesidad estratégica. Al seguir principios rigurosos y metodologías estandarizadas, las organizaciones no solo cumplen con las crecientes expectativas de sus grupos de interés, sino que también desbloquean un inmenso valor interno, impulsando la eficiencia, la innovación y la resiliencia en un camino hacia un futuro más sostenible para todos.

Si quieres conocer otros artículos parecidos a Memorias de Sostenibilidad: Principios y Métodos puedes visitar la categoría Sostenibilidad.