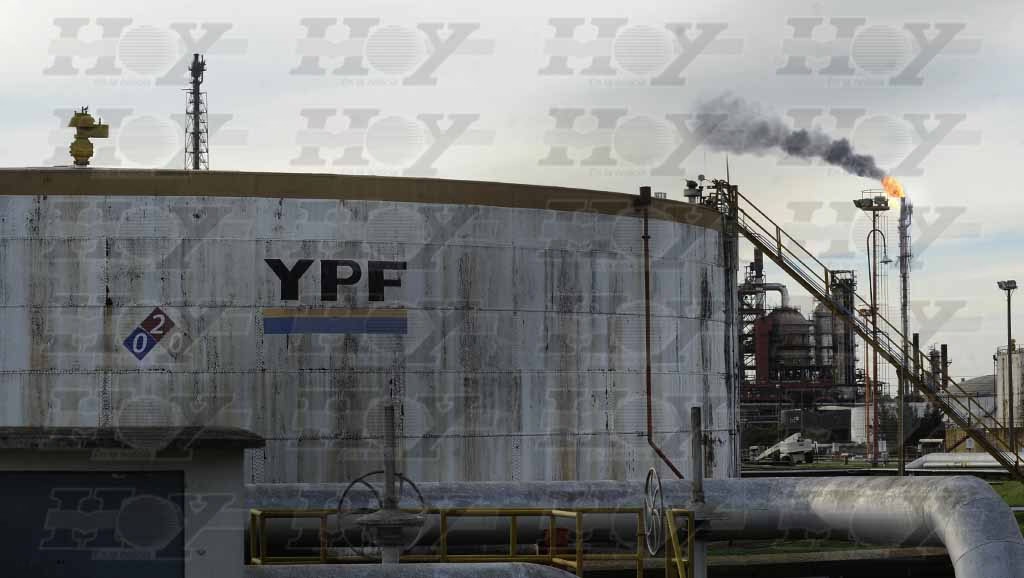

04/11/2007

El reciente fallo de la jueza Loretta Preska en Nueva York ha colocado nuevamente a la Argentina en el centro de una compleja trama judicial y financiera. Si bien la condena al Estado argentino por la expropiación de YPF en 2012 acaparó los titulares, un detalle crucial y de enorme trascendencia para el futuro energético y ambiental del país pasó casi desapercibido: la empresa YPF fue absuelta de toda responsabilidad. Este veredicto no es un mero tecnicismo legal; es una pieza clave que redefine el tablero de juego, protege el mayor activo energético del país y plantea profundas preguntas sobre la colisión entre la soberanía de una nación para gestionar sus recursos y la voracidad de la especulación financiera internacional.

La historia detrás de esta disputa es un laberinto de decisiones políticas, cláusulas contractuales y estrategias de inversión de alto riesgo. Para comprender por qué Argentina enfrenta una posible indemnización multimillonaria mientras YPF queda indemne, es necesario desandar el camino hasta la privatización de la petrolera en la década de 1990 y analizar cómo una cláusula olvidada se convirtió en el arma de un fondo buitre para poner en jaque a un Estado soberano.

El Origen del Conflicto: Una "Trampa" en la Privatización

Para entender el presente, debemos viajar al pasado. Durante el gobierno de Carlos Menem, la privatización de YPF se selló con un Estatuto que contenía una cláusula diseñada para ser un candado. El artículo 7 de dicho Estatuto estipulaba que cualquier entidad que adquiriese el 51% o más de las acciones de la compañía estaba obligada a lanzar una Oferta Pública de Adquisición (OPA) por el resto de las acciones en circulación, y a un precio notablemente superior al del mercado. El objetivo era claro: disuadir al Estado de cualquier intento futuro de renacionalización, garantizando a los inversores privados que su participación no sería diluida o afectada por una toma de control estatal.

En 2012, cuando el Congreso argentino votó a favor de la expropiación del 51% de las acciones que estaban en manos de la española Repsol, se priorizó la declaración de utilidad pública y el ejercicio de la soberanía nacional por sobre el estatuto de una empresa privada. El Estado argentino no realizó la OPA, argumentando que una ley de expropiación, emanada del poder soberano del Congreso, está por encima de las normativas internas de una corporación. Fue esta omisión la que abrió la puerta a la demanda judicial. Accionistas minoritarios de la época, como el Grupo Petersen y el fondo Eton Park, iniciaron un litigio que, años más tarde, fue adquirido por el fondo buitre Burford Capital, especializado en comprar juicios para luego litigar y obtener ganancias exponenciales.

El Veredicto de Preska: Argentina Condenada, YPF Absuelta

El fallo de la jueza Preska tiene dos caras. Por un lado, condena al Estado argentino, argumentando que debió haber cumplido con la OPA estipulada en el Estatuto. Por otro, y aquí reside la noticia más importante para el futuro de la compañía y del país, libera a YPF de cualquier responsabilidad. Burford Capital pretendía que la empresa también fuera condenada, bajo el argumento de que debió haber forzado al Estado a cumplir con la OPA. Sin embargo, la jueza determinó que los estatutos no obligaban a YPF a tal acción.

Esta exoneración es fundamental por varias razones:

- Protección de Activos: Al no ser condenada, YPF no es responsable del pago y sus activos no son embargables. Esto es vital, ya que es mucho más sencillo y rápido ejecutar una sentencia contra una empresa privada con activos tangibles y cotización en bolsa que contra un Estado soberano.

- Continuidad Operativa: Un fallo adverso habría puesto a YPF en una situación financiera crítica, comprometiendo inversiones estratégicas en proyectos como Vaca Muerta, la exploración offshore, el desarrollo de Gas Natural Licuado (GNL) y la incipiente industria del litio.

- Soberanía Energética: Al mantener a YPF como una empresa estatal saneada y operativa, Argentina conserva su principal herramienta para planificar y ejecutar su política energética, un factor clave no solo para el desarrollo económico sino también para la transición hacia energías más limpias en el futuro.

Adicionalmente, la jueza Preska desestimó el argumento de Burford de que Argentina actuó de "mala fe" para deprimir deliberadamente el precio de las acciones antes de la expropiación. Este punto, aunque menos comentado, protege la reputación internacional del país y evita penalizaciones económicas adicionales.

La Batalla de los Números: ¿Cuánto Cuesta Realmente el Fallo?

A pesar de la condena, la cifra final de la indemnización está lejos de ser definida, y aquí es donde la narrativa mediática inicial choca con la realidad informada por el propio fondo buitre a sus accionistas. Burford Capital, al ser una empresa que cotiza en bolsa, está obligada a presentar escenarios realistas. En sus comunicados, reconoce que el monto podría ser hasta un 40% menor de lo que se difundió inicialmente.

La clave reside en la fecha que se tome como referencia para calcular el valor de las acciones al momento de la supuesta OPA. No es un detalle menor; la diferencia entre una fecha y otra implica miles de millones de dólares.

Tabla Comparativa de Escenarios de Cálculo

| Fecha de Referencia Potencial | Monto Reclamado (aproximado, sin intereses) | Diferencia |

|---|---|---|

| 16 de abril de 2012 (Intervención por decreto) | USD 8.400 millones | USD 3.350 millones |

| 7 de mayo de 2012 (Ley de Expropiación del Congreso) | USD 5.050 millones |

A esto se suma que la tasa de interés tampoco ha sido fijada, y la jueza solo mencionó un rango de entre el 6% y el 8%. Cada punto porcentual representa cientos de millones de dólares a lo largo de más de una década. Todo el proceso, además, es apelable, lo que augura un camino legal que podría extenderse por años.

Soberanía Energética y el Dilema Ambiental

Desde una perspectiva ecologista, este caso pone sobre la mesa un debate crucial. La capacidad de un país para controlar su principal empresa energética es una espada de doble filo. Por un lado, permite al Estado dirigir inversiones masivas hacia la explotación de combustibles fósiles, como es el caso del megayacimiento de Vaca Muerta, con sus conocidas implicaciones en términos de emisiones de gases de efecto invernadero y su impacto en los ecosistemas locales.

Por otro lado, esa misma capacidad de control es, paradójicamente, la única herramienta real para planificar y financiar una transición energética ordenada. Las ganancias generadas por la explotación de hidrocarburos podrían, bajo una política de Estado estratégica, ser reinvertidas en el desarrollo de energías renovables, la modernización de la red eléctrica y el impulso a la industria del litio, recurso fundamental para el almacenamiento de energía. Un YPF debilitado o en manos de intereses puramente especulativos anularía por completo esta posibilidad, dejando la política energética del país a merced de las fluctuaciones del mercado global y sin una visión a largo plazo.

Preguntas Frecuentes (FAQ)

¿Por qué YPF no fue condenada si es el centro del juicio?

La jueza Loretta Preska interpretó que el Estatuto de YPF obligaba a quien comprara el 51% de las acciones a hacer una oferta al resto, pero no obligaba a la propia empresa (YPF) a forzar el cumplimiento de esa cláusula. Por lo tanto, la responsabilidad recae únicamente sobre el comprador, en este caso, el Estado argentino.

¿Cuánto dinero tendrá que pagar Argentina exactamente?

No hay una cifra definida. El monto final dependerá de la fecha que la jueza determine para el cálculo (lo que genera una diferencia de más de 3.000 millones de dólares) y la tasa de interés que se aplique. Además, el fallo será apelado, por lo que el proceso puede durar varios años más.

¿Qué es un "fondo buitre" como Burford Capital?

Es un fondo de inversión que se especializa en comprar deudas de países o empresas en problemas, o como en este caso, los derechos a litigar en un juicio, a un precio muy bajo. Su modelo de negocio se basa en luego demandar por el valor total de la deuda o del reclamo, obteniendo ganancias extraordinarias si el fallo les es favorable. En este caso, Burford invirtió cerca de 18 millones de dólares y podría obtener miles de millones.

¿Cómo afecta este fallo al medio ambiente en Argentina?

Indirectamente, el fallo es crucial. Al absolver a YPF, permite que la empresa estatal siga operando y liderando la política energética. Esto mantiene en manos del Estado la decisión estratégica de cómo y cuándo explotar recursos como Vaca Muerta, pero también le da la herramienta para financiar una eventual transición hacia energías más limpias, algo que sería imposible con una empresa quebrada o controlada por intereses especulativos.

¿El caso está cerrado con este fallo?

No, de ninguna manera. Esta es una sentencia de primera instancia. Argentina apelará el fallo, y el proceso de apelaciones puede tomar alrededor de un año o más. Mientras tanto, se seguirán discutiendo en el juzgado de Preska el monto final y la tasa de interés. El camino legal por delante es aún largo y complejo.

Si quieres conocer otros artículos parecidos a YPF: Soberanía Energética en la Mira Judicial puedes visitar la categoría Ecología.