18/06/2022

Cuando hablamos de medir la contaminación, nuestra mente suele evocar imágenes de científicos con equipos sofisticados midiendo partículas en el aire o químicos en el agua, expresando sus resultados en unidades como miligramos por metro cúbico (mg/m³) o partes por millón (ppm). Sin embargo, en el ámbito de la legislación y la fiscalidad ambiental, existe un concepto mucho más abstracto pero igualmente poderoso: la unidad de contaminación (UC). Esta no es una medida física directa, sino un patrón convencional, una herramienta legal y económica diseñada para unificar, cuantificar y, en última instancia, gravar el impacto que diversas actividades humanas tienen sobre el medio ambiente. Es la piedra angular del principio "quien contamina, paga", transformando el daño ecológico en una cifra tangible sobre la que se puede legislar y actuar.

- ¿Qué es Exactamente una Unidad de Contaminación (UC)?

- El Cálculo de la Unidad de Contaminación: Una Fórmula para cada Impacto

- El Coste de Contaminar: ¿Cuánto Vale una UC?

- Unidades de Contaminación vs. Unidades Físicas de Medida

- El Destino del Dinero: La Afectación de los Ingresos

- Preguntas Frecuentes (FAQ)

¿Qué es Exactamente una Unidad de Contaminación (UC)?

La definición más clara y fundamental de una unidad de contaminación la encontramos en normativas como la Ley 1/1995 de Protección del Medio Ambiente de la Región de Murcia. En ella se establece que una unidad de contaminación es un "patrón convencional de medida, referido a la generación de residuos, emisiones a la atmósfera y vertidos al mar, equivalente a los producidos por un núcleo de población de mil habitantes y al periodo de un año".

Esta definición es reveladora. La UC no mide la cantidad de un contaminante específico, sino que crea una equivalencia. Compara el impacto de una fábrica, una industria o cualquier otra fuente contaminante con el impacto generado por un grupo estandarizado de personas durante un año. Esto permite a la administración pública crear un sistema tributario donde diferentes tipos de contaminación (vertidos líquidos, emisiones gaseosas, etc.) pueden ser medidos y comparados bajo un mismo baremo.

La finalidad de este concepto es primordialmente extrafiscal. Aunque ciertamente genera ingresos, su objetivo principal no es la recaudación en sí misma, sino incentivar un cambio de comportamiento. Al poner un precio a la contaminación, se presiona a las empresas para que inviertan en tecnologías más limpias, optimicen sus procesos y reduzcan su huella ambiental. Es una forma de internalizar los costes ambientales que, de otro modo, serían soportados por toda la sociedad en forma de degradación de ecosistemas y problemas de salud.

El Cálculo de la Unidad de Contaminación: Una Fórmula para cada Impacto

El cálculo de las unidades de contaminación varía dependiendo del tipo de impacto ambiental que se esté midiendo. Las leyes autonómicas, que son las competentes en esta materia, detallan las fórmulas específicas. A continuación, desglosamos los métodos más comunes basados en la legislación española.

Cálculo para Vertidos a las Aguas Litorales

En el caso de los vertidos líquidos, la UC se calcula en función de la "carga contaminante". La fórmula general es:

UC = Carga Contaminante del Vertido / Carga Contaminante de Referencia

Para entenderla, debemos desglosar sus componentes:

- Carga Contaminante del Vertido (C): Es la suma de los principales elementos contaminantes del agua. Se calcula como:

C = MES + MO, donde:- MES: Son los kilogramos de Materia en Suspensión vertidos al año.

- MO: Es la Materia Oxidizable, que mide la cantidad de oxígeno necesaria para descomponer la materia orgánica del vertido. Generalmente se calcula como 2/3 de la Demanda Química de Oxígeno (DQO).

- Carga Contaminante de Referencia: Es el valor patrón, la contaminación generada por 1.000 habitantes en un año. La ley lo fija en un valor estimado de 53.655 kg.

Así, un vertido industrial que genere una carga contaminante de 107.310 kg al año equivaldría a 2 unidades de contaminación (107.310 / 53.655), es decir, contaminaría como un pueblo de 2.000 habitantes.

Cálculo para Emisiones a la Atmósfera

Para las emisiones de gases, el método es diferente. Aquí, las unidades de contaminación se calculan para cada sustancia específica y luego se suman. La fórmula es:

UC (por sustancia) = Cantidad total de sustancia emitida (en toneladas/año) / Valor de Referencia (en toneladas/año)

El "Valor de Referencia" es un umbral legal establecido para cada tipo de gas contaminante. Por ejemplo, la legislación andaluza establece los siguientes valores de referencia:

- Óxidos de nitrógeno (NOx): 100 toneladas/año

- Óxidos de azufre (SOx): 150 toneladas/año

Una instalación que emita 300 toneladas de SOx al año estaría generando 2 unidades de contaminación por ese gas (300 / 150). La base imponible total del impuesto sería la suma de las UC de todos los gases contaminantes que emita.

El Coste de Contaminar: ¿Cuánto Vale una UC?

Una vez calculadas las unidades de contaminación, se les aplica un tipo impositivo, es decir, un precio en euros. Este precio varía considerablemente entre comunidades autónomas y según el tipo de contaminación, reflejando las prioridades políticas y ambientales de cada región.

- Para vertidos al mar en Murcia: El precio base de la unidad de contaminación se fija en 6.000 €, que luego se multiplica por un baremo de equivalencia (K). Este factor K ajusta el precio final según la peligrosidad del vertido, el tipo de conducción (emisario submarino, desagüe en superficie) y la sensibilidad de la zona receptora.

- Para emisiones a la atmósfera en Andalucía: Se aplica una tarifa progresiva por tramos. Por ejemplo, las primeras 10 UC pueden costar 5.000 € cada una, pero las que superen las 50 UC pueden llegar a costar 14.000 € por unidad. Este sistema progresivo castiga más duramente a los grandes contaminadores.

Este mecanismo económico es el corazón del sistema: no solo se mide el daño, sino que se le asigna un coste directo que la empresa debe asumir.

Unidades de Contaminación vs. Unidades Físicas de Medida

Es fundamental no confundir la unidad de contaminación (UC) con las unidades de medida físicas que se utilizan en los estudios científicos y de monitoreo ambiental. Ambas son necesarias y complementarias, pero cumplen funciones distintas.

| Característica | Unidad de Contaminación (UC) | Unidades Físicas (mg/m³, ppm, µg/m³) |

|---|---|---|

| Naturaleza | Fiscal y legal. Es un concepto abstracto. | Científica y técnica. Mide una propiedad física real. |

| Función Principal | Calcular la base imponible de un impuesto medioambiental. | Medir la concentración de un contaminante en un medio (aire, agua). |

| Lo que Mide | El impacto ambiental relativo, estandarizado y agregado. | La concentración absoluta y puntual de una sustancia. |

| Uso | Hacienda, gestión tributaria, legislación ambiental. | Monitoreo de calidad, investigación científica, control de cumplimiento de límites de emisión. |

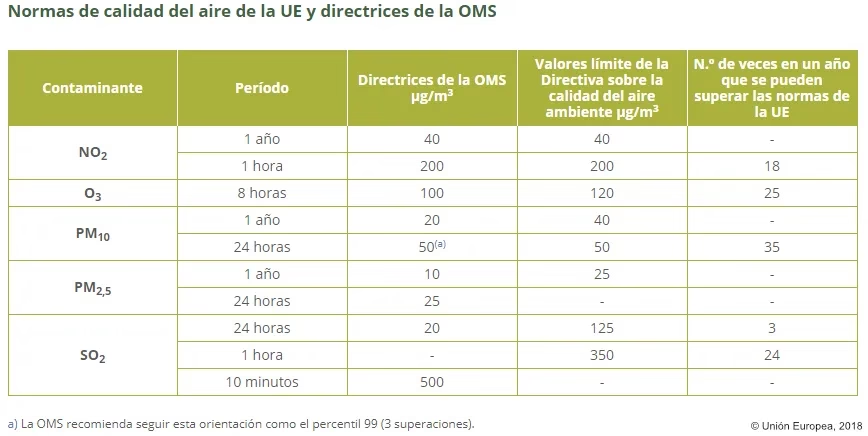

Mientras que una estación de medición de calidad del aire nos dirá que hay 50 µg/m³ de dióxido de nitrógeno en una calle, la UC nos dirá que una central térmica cercana genera un impacto equivalente al de una población de 50.000 personas.

El Destino del Dinero: La Afectación de los Ingresos

Una de las características más importantes de estos impuestos medioambientales es que, por ley, sus ingresos están "afectados". Esto significa que el dinero recaudado no va a la caja común del gobierno para cualquier gasto, sino que debe destinarse íntegramente a financiar actuaciones de protección del medio ambiente. La legislación es clara al respecto: los fondos se utilizan para la realización de infraestructuras de gestión de residuos, la reparación de daños ambientales, el fomento de alternativas sostenibles, la vigilancia del cumplimiento de la normativa y, en general, la mejora de la calidad ambiental de la región. De esta forma, se cierra el círculo: quien contamina paga, y ese pago financia la solución y prevención de la contaminación.

Preguntas Frecuentes (FAQ)

¿Qué es el principio "quien contamina, paga"?

Es un principio del derecho ambiental internacional que establece que los costes de la prevención y la lucha contra la contaminación deben ser sufragados por el contaminador. La unidad de contaminación es la herramienta que permite aplicar este principio de forma práctica en el sistema fiscal.

¿Todas las empresas pagan por unidades de contaminación?

No. Estos impuestos se aplican a actividades industriales específicas que están catalogadas como potencialmente contaminantes y que superan ciertos umbrales de emisión o vertido. Las pequeñas empresas o aquellas con un impacto ambiental insignificante no suelen estar sujetas a estos tributos.

¿Este tipo de impuesto existe en toda España?

Los impuestos medioambientales son una competencia de las Comunidades Autónomas. Por ello, la existencia de estos tributos, así como las fórmulas de cálculo y los precios de la UC, varían de una región a otra. Comunidades como Andalucía, Murcia, Cataluña o Galicia han sido pioneras en su implantación.

¿Se puede reducir el impuesto a pagar?

Sí. Las leyes suelen contemplar importantes deducciones en la cuota del impuesto para aquellas empresas que realicen inversiones en infraestructuras y bienes de equipo orientados al control, prevención y corrección de la contaminación. Esto crea un incentivo adicional para que las empresas inviertan en ser más sostenibles.

En conclusión, la unidad de contaminación es mucho más que una simple cifra. Es un ingenioso constructo legal que traduce el complejo problema de la degradación ambiental a un lenguaje que todos los actores económicos entienden: el dinero. Al hacerlo, no solo se penaliza a quienes más dañan nuestro entorno, sino que se crea un poderoso motor para la innovación, la sostenibilidad y la financiación de un futuro más verde y saludable para todos.

Si quieres conocer otros artículos parecidos a Unidad de Contaminación: La Medida Fiscal del Daño puedes visitar la categoría Ecología.