11/06/2000

En el complejo entramado de las obligaciones laborales y tributarias, a menudo surgen dudas sobre los distintos descuentos que se aplican a nuestra remuneración. Más allá de los impuestos, como el impuesto a la renta, existen las contribuciones, pagos que generan un beneficio directo y futuro para el trabajador. Dentro de estas, los aportes al sistema previsional son, quizás, los más importantes para planificar nuestro futuro. Este sistema es un pilar fundamental de la seguridad social, diseñado para proteger al trabajador y a su familia ante las diversas contingencias que puedan surgir a lo largo de la vida, asegurando una calidad de vida digna cuando la etapa laboral concluye.

Comprender cómo funciona, qué beneficios ofrece y cuáles son los desafíos que enfrenta es crucial para todo ciudadano. No se trata simplemente de un descuento en la boleta de pago, sino de una inversión a largo plazo en nuestro propio bienestar. A continuación, desglosaremos los aspectos esenciales del sistema previsional, aclarando sus beneficios, los tipos de sistemas existentes y los retos que enfrenta en el contexto actual.

¿Qué es el Sistema Previsional y por qué es importante?

El sistema previsional es un mecanismo de protección social cuyo objetivo principal es garantizar que las personas reciban un ingreso al llegar a la edad de jubilación, es decir, cuando cesan su actividad laboral. Sin embargo, su alcance es mucho más amplio. Este sistema también ofrece cobertura frente a eventos inesperados como la invalidez, que puede impedir a una persona seguir trabajando, o el fallecimiento, dejando a la familia en una situación de vulnerabilidad económica.

La lógica es simple pero poderosa: durante la vida laboral activa, el trabajador realiza aportes periódicos, ya sea de forma directa o a través de su empleador. Estos fondos se acumulan y gestionan para, en el futuro, convertirse en una pensión que sustituya el salario. De esta manera, se busca evitar la pobreza en la vejez y proporcionar una red de seguridad financiera indispensable.

Los Beneficios Directos para el Trabajador y su Familia

El propósito fundamental del sistema previsional se materializa en una serie de prestaciones concretas diseñadas para cubrir diferentes necesidades y contingencias. Estos son los beneficios más importantes a los que un afiliado puede acceder:

- Pensión de Jubilación: Es el beneficio más conocido. Al alcanzar la edad legal y cumplir con los años de aporte requeridos, el trabajador tiene derecho a recibir un ingreso mensual de por vida. Esta pensión le permite solventar sus gastos durante la vejez.

- Pensión de Invalidez: Si un trabajador sufre un accidente o una enfermedad que le produce una incapacidad permanente para trabajar, el sistema le otorga una pensión de invalidez. Este beneficio es vital, ya que proporciona un sustento económico cuando la persona ya no puede generar ingresos por sí misma.

- Pensiones de Sobrevivencia: En caso de fallecimiento del afiliado, el sistema protege a sus familiares directos. Estas pensiones se distribuyen entre los beneficiarios legales, que generalmente son:

- Pensión de Viudez: Para el cónyuge o conviviente supérstite.

- Pensión de Orfandad: Para los hijos menores de edad o hijos mayores con alguna discapacidad.

- Pensión de Ascendientes: Para los padres del afiliado que dependían económicamente de él.

- Gastos de Sepelio: Algunos sistemas también contemplan una asignación económica para cubrir los gastos funerarios del afiliado fallecido, aliviando esta carga financiera para la familia en un momento difícil.

Tipos de Sistemas Previsionales: Reparto vs. Capitalización

A nivel global, existen principalmente dos modelos de sistemas de pensiones. La elección entre uno y otro ha sido motivo de grandes debates económicos y políticos en muchos países. Ambos buscan el mismo fin, pero operan bajo lógicas muy distintas.

Sistema Nacional de Pensiones (SNP) o de Reparto

Este modelo se basa en un principio de solidaridad intergeneracional. Los trabajadores activos de hoy, con sus aportes, financian las pensiones de los jubilados actuales. No existe una cuenta individual donde se acumulen los fondos de cada persona; en su lugar, todo va a un fondo común administrado por una entidad estatal (como la Oficina de Normalización Previsional - ONP en Perú). La pensión que recibirá el trabajador en el futuro no depende directamente de cuánto aportó, sino de fórmulas establecidas por ley que consideran los años de contribución y el promedio de los últimos salarios.

Sistema Privado de Pensiones (SPP) o de Capitalización Individual

En este sistema, cada trabajador posee una cuenta personal e intransferible, gestionada por una Administradora Privada de Fondos de Pensiones (AFP). Los aportes mensuales del trabajador se depositan en esta cuenta, donde son invertidos para generar rentabilidad a largo plazo. La pensión de jubilación dependerá exclusivamente del monto total acumulado en la cuenta al momento del retiro, que es la suma de los aportes más la rentabilidad obtenida. Es un modelo basado en el ahorro individual.

Tabla Comparativa de Sistemas Previsionales

| Característica | Sistema de Reparto (Ej: ONP) | Sistema de Capitalización (Ej: AFP) |

|---|---|---|

| Administración | Entidad Pública | Entidades Privadas (AFPs) |

| Naturaleza del Fondo | Fondo común y solidario | Cuenta Individual de Capitalización (propiedad del afiliado) |

| Cálculo de la Pensión | Definido por ley (basado en años de aporte y sueldo) | Depende del saldo acumulado en la cuenta y su rentabilidad |

| Riesgo Demográfico | Alto (sensible al envejecimiento de la población) | Bajo (no depende de la proporción entre activos y pasivos) |

| Riesgo de Mercado | Bajo para el afiliado (la pensión está predefinida) | Alto (la rentabilidad de los fondos puede variar) |

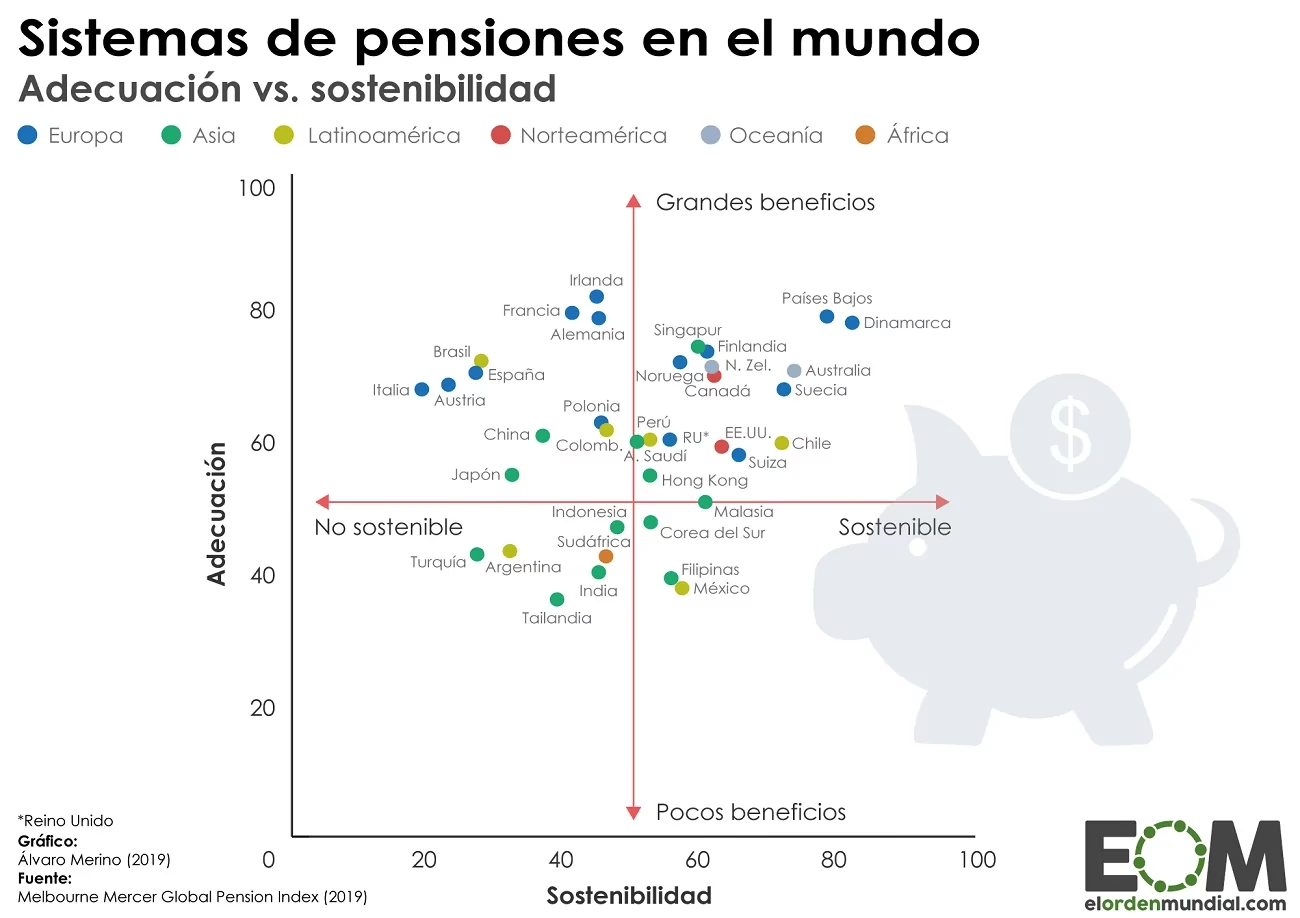

Los Grandes Desafíos: La Sostenibilidad Previsional

Pese a sus innegables beneficios, los sistemas de pensiones en todo el mundo, y particularmente en América Latina, enfrentan serios desafíos que amenazan su sostenibilidad a largo plazo. Estos problemas requieren debates profundos y reformas consensuadas para garantizar que las futuras generaciones también puedan gozar de protección.

Uno de los principales retos es el envejecimiento poblacional. Gracias a los avances en la medicina y la mejora en la calidad de vida, las personas viven más tiempo. Esto significa que hay una proporción cada vez mayor de jubilados en relación con el número de trabajadores activos que contribuyen al sistema. En países como Argentina, se proyecta que el gasto en jubilaciones crecerá significativamente en las próximas décadas, ejerciendo una enorme presión sobre las finanzas públicas.

Otro problema estructural es la alta informalidad laboral. Cuando un gran porcentaje de la fuerza laboral trabaja sin un contrato formal, no realiza aportes al sistema previsional. Esto reduce drásticamente la base de financiamiento del sistema, debilitándolo y haciendo que dependa cada vez más de los impuestos generales para cubrir sus déficits. La informalidad no solo afecta la recaudación, sino que también deja a millones de trabajadores sin acceso a los beneficios de la protección social en su vejez.

Finalmente, el elevado gasto previsional puede comprometer la capacidad de un Estado para invertir en otras áreas críticas como infraestructura, educación o salud. Estudios en la región muestran que una parte considerable del gasto público total se destina al pago de jubilaciones y pensiones, dejando un margen muy reducido para la inversión pública, un motor clave para el crecimiento económico sostenido.

Preguntas Frecuentes (FAQ)

- 1. ¿Quiénes están obligados a aportar al sistema previsional?

- Generalmente, todos los trabajadores dependientes (en planilla) están obligados a afiliarse y aportar a un sistema previsional. Los trabajadores independientes también suelen tener la obligación o la opción de aportar para asegurar su futura pensión.

- 2. ¿Mi empleador realiza el aporte por mí?

- Sí. Para los trabajadores dependientes, el empleador actúa como agente de retención. Esto significa que descuenta el porcentaje correspondiente del sueldo del trabajador y se encarga de transferirlo a la entidad previsional (sea pública o privada) a la que esté afiliado.

- 3. ¿Qué diferencia hay entre un aporte previsional y un impuesto?

- Un impuesto, como el impuesto a la renta, es un tributo cuyo pago no genera una contraprestación directa para el contribuyente; financia los gastos generales del Estado. En cambio, una contribución previsional tiene como fin generar un beneficio directo y personal para el aportante en el futuro, como su pensión de jubilación o invalidez.

- 4. ¿Por qué se habla de una crisis en los sistemas de pensiones?

- Se habla de crisis o desafíos de sostenibilidad debido a la combinación de varios factores: el envejecimiento de la población (más jubilados y menos trabajadores activos), la alta informalidad laboral que reduce los ingresos del sistema y la presión que el gasto en pensiones ejerce sobre los presupuestos nacionales.

Si quieres conocer otros artículos parecidos a Sistema Previsional: Claves y Beneficios puedes visitar la categoría Ecología.