07/05/2006

La Sostenibilidad en el Discurso, Ausente en la Práctica

En el complejo panorama económico actual, los gobiernos de todo el mundo buscan fórmulas para equilibrar sus finanzas, especialmente tras las crisis globales que han tensionado los presupuestos públicos. En este contexto, surge la propuesta de una nueva reforma tributaria bautizada como ‘Solidaridad Sostenible’. Un nombre evocador, que sugiere un pacto social fundamentado en la responsabilidad intergeneracional y el cuidado de nuestros recursos. Sin embargo, al desgranar sus componentes, emerge una pregunta inevitable: ¿estamos hablando de una sostenibilidad puramente fiscal o de una que abarca la dimensión ambiental, la más urgente de nuestro tiempo? Este artículo se adentra en el corazón de esta propuesta para dilucidar si el apellido 'sostenible' es una declaración de intenciones ecológicas o, por el contrario, un término utilizado para suavizar un necesario pero impopular ajuste fiscal.

El Corazón de la Reforma: Cifras, Deudas y Patrimonios

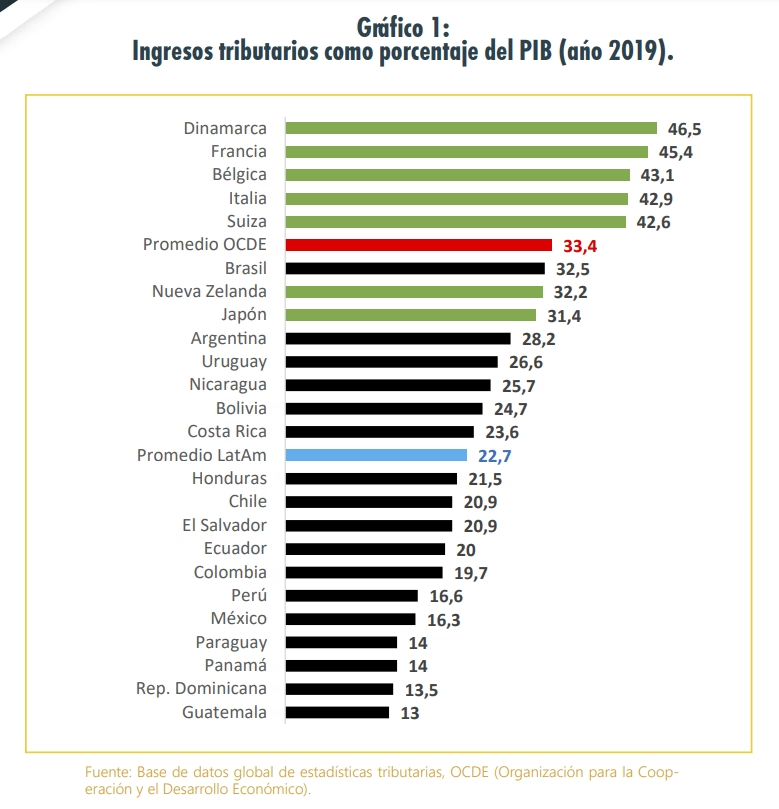

Para comprender el debate, es fundamental entender el porqué de esta reforma. El objetivo principal es recaudar una cifra cercana a los 30,3 billones de pesos. La razón detrás de esta monumental necesidad de recaudo yace en el creciente endeudamiento del país. La deuda externa ha alcanzado niveles preocupantes, superando el 41% del Producto Interno Bruto (PIB). Esta situación se asemeja a una familia que ha usado su tarjeta de crédito al máximo; la devaluación de la moneda y la caída de ingresos, como los provenientes del petróleo, han agrandado el hueco, obligando a buscar nuevas fuentes de financiación para cubrir el déficit fiscal y mantener la confianza de los inversores internacionales.

La estrategia del gobierno se centra en aliviar la carga tributaria a las empresas para fomentar la competitividad y el empleo, trasladando el peso del recaudo hacia las personas naturales. Aquí es donde surge la medida más controvertida: el impuesto al patrimonio. La propuesta planea aplicar una tarifa del 3% a los patrimonios que superen los 5.000 millones de pesos. Si bien gravar la riqueza es una medida defendida por economistas como Thomas Piketty para promover la equidad y financiar programas sociales, la tarifa propuesta es significativamente más alta que las aplicadas históricamente, lo que ha generado un fuerte rechazo. Críticos argumentan que se trata de un gravamen 'expropiatorio' que, con el tiempo, consume una parte importante del capital de los ciudadanos y desincentiva el ahorro y la inversión a largo plazo.

¿Dónde Queda lo 'Sostenible'? Un Análisis Crítico

Aquí es donde el discurso choca con la realidad. Al examinar los pilares de la reforma ‘Solidaridad Sostenible’, la dimensión ambiental brilla por su ausencia. El debate se ha centrado exclusivamente en tasas, bases gravables, deducciones y la polémica sobre el impuesto a la riqueza. No se mencionan impuestos verdes, tasas al carbono, gravámenes a los plásticos de un solo uso o la eliminación de subsidios a los combustibles fósiles. La sostenibilidad, en este contexto, parece referirse únicamente a la capacidad del Estado para sostener sus finanzas y cumplir con sus obligaciones de deuda.

Esta es una oportunidad perdida de proporciones históricas. Una reforma tributaria es una de las herramientas más poderosas que tiene un gobierno para modelar el comportamiento de la sociedad y del mercado. Al no incluir incentivos y desincentivos fiscales de carácter ambiental, se renuncia a la posibilidad de acelerar la transición hacia una economía baja en carbono, proteger la biodiversidad y combatir la contaminación. Se perpetúa un modelo en el que la degradación ambiental no tiene un costo fiscal directo para quienes la generan, dejando la factura a las generaciones futuras, una contradicción flagrante con el principio mismo de sostenibilidad.

Hacia una Verdadera Fiscalidad Ambiental: El Modelo Ideal

¿Cómo sería una reforma tributaria que se tome en serio el adjetivo 'sostenible'? No se trata de abandonar la necesidad de la solidez fiscal, sino de integrarla con los objetivos ambientales. Una verdadera fiscalidad verde buscaría:

- Impuestos al Carbono: Gravar las emisiones de gases de efecto invernadero para que las industrias contaminantes internalicen el costo ambiental de sus operaciones, incentivando la inversión en tecnologías más limpias.

- Gravámenes sobre la Contaminación: Aplicar impuestos específicos sobre plásticos de un solo uso, vertidos industriales o el uso de pesticidas y fertilizantes dañinos, fomentando la economía circular y la producción responsable.

- Reforma de Subsidios: Eliminar gradualmente los subsidios a los combustibles fósiles, que representan un gasto público inmenso y promueven un modelo energético insostenible. Los recursos liberados podrían destinarse a la transición energética.

- Incentivos Fiscales Verdes: Crear deducciones y beneficios tributarios para empresas y personas que inviertan en energías renovables, eficiencia energética, vehículos eléctricos, agricultura orgánica y conservación de ecosistemas.

Tabla Comparativa: Dos Visiones de la Sostenibilidad

| Característica | Reforma ‘Solidaridad Sostenible’ (Propuesta) | Reforma de Sostenibilidad Integral (Ideal Ecologista) |

|---|---|---|

| Objetivo Principal | Recaudo fiscal para cubrir el déficit y pagar la deuda. | Equilibrio fiscal, justicia social y transición ecológica. |

| Fuente de Recaudo Principal | Impuestos a personas naturales (renta y patrimonio). | Mix equilibrado: impuestos a la renta, patrimonio, y gravámenes a la contaminación y al carbono. |

| Impuestos Ambientales | No son un componente central de la propuesta. | Son un pilar fundamental para desincentivar prácticas dañinas. |

| Incentivos Verdes | No se contemplan de forma explícita. | Claves para acelerar la inversión en tecnologías limpias y economía circular. |

| Impacto a Largo Plazo | Sostenibilidad fiscal a corto/medio plazo, sin abordar la crisis ambiental. | Sostenibilidad fiscal, social y ambiental, construyendo una economía resiliente. |

La Deuda Económica vs. La Deuda Ecológica

La urgencia por pagar la deuda externa es comprensible. Sin embargo, como sociedad, estamos acumulando una deuda mucho más peligrosa y difícil de saldar: la deuda ecológica. Cada día que posponemos acciones climáticas contundentes, estamos pidiendo prestado recursos naturales al futuro, agotando la biodiversidad y alterando los sistemas que sustentan la vida. Esta deuda no se paga con dinero, sino con la pérdida de bienestar, seguridad alimentaria y estabilidad social. Una política fiscal que solo se enfoca en la deuda monetaria mientras ignora la ecológica es, por definición, insostenible.

El contexto de América Latina, una de las regiones más desiguales y a la vez más biodiversas del planeta, hace que este debate sea aún más relevante. Las reformas tributarias en la región tienen el potencial de no solo mejorar la recaudación y la equidad, sino también de proteger un capital natural que es vital para el mundo entero. Diseñar sistemas impositivos que graven menos el trabajo y la inversión productiva, y más la contaminación y el agotamiento de recursos, es el camino para alinear el crecimiento económico con la protección ambiental.

Preguntas Frecuentes (FAQ)

¿Por qué la reforma se llama 'Sostenible' si no incluye impuestos verdes?

El término 'sostenible' en el nombre de la reforma parece referirse exclusivamente a la sostenibilidad fiscal, es decir, a la capacidad del Estado para financiar sus gastos y pagar sus deudas a largo plazo. No aborda la sostenibilidad ambiental como un objetivo central.

¿Qué es un impuesto al patrimonio y por qué es polémico?

Es un impuesto que se cobra sobre el valor total de los bienes de una persona (propiedades, inversiones, etc.), no sobre sus ingresos. Es polémico porque algunos lo ven como una herramienta de equidad para redistribuir la riqueza, mientras que otros argumentan que es una forma de doble tributación (ya que ese patrimonio se construyó con ingresos que ya pagaron impuestos) y que puede desincentivar el ahorro y provocar la fuga de capitales.

¿Podría una reforma fiscal ayudar realmente al medio ambiente?

Definitivamente. Los impuestos son una señal de precios muy potente. Al encarecer las actividades contaminantes (como quemar combustibles fósiles) y abaratar las sostenibles (como usar energía solar), una reforma fiscal puede guiar a empresas y consumidores hacia comportamientos más respetuosos con el medio ambiente de forma muy eficaz.

¿Pagar más impuestos garantiza un mejor cuidado ambiental?

No necesariamente. La clave no es solo cuánto se recauda, sino cómo se recauda y en qué se gasta. Si los nuevos ingresos provienen de impuestos verdes y se invierten en proyectos de restauración ecológica, transporte público limpio e investigación en energías renovables, el impacto será positivo. Si simplemente se usan para cubrir gastos corrientes sin un enfoque estratégico, el beneficio ambiental será nulo.

En conclusión, si bien la necesidad de una reforma que garantice la viabilidad financiera del Estado es innegable, bautizarla como ‘Solidaridad Sostenible’ genera expectativas que su contenido actual no satisface. La verdadera sostenibilidad es integral: no puede haber prosperidad económica a largo plazo sobre un planeta degradado. El debate público no debería limitarse a si una tasa es del 1% o del 3%, sino que debe exigir la inclusión de la crisis climática y ambiental en el centro de nuestra política fiscal. Solo así podremos hablar de una solidaridad real con las generaciones que heredarán el país y el planeta que les dejemos.

Si quieres conocer otros artículos parecidos a Reforma 'Sostenible': ¿Fiscalidad o Ecología? puedes visitar la categoría Sostenibilidad.