29/11/1999

En un mundo donde la conciencia ambiental y social ya no es una opción sino una necesidad, las empresas se enfrentan a un nuevo paradigma. Ya no basta con ser rentable; es imperativo ser responsable. Pero, ¿cómo puede una empresa medir y comunicar de forma creíble su compromiso con la sostenibilidad? ¿Cómo pueden los inversores distinguir entre un compromiso real y un simple lavado de imagen? Aquí es donde entran en juego los indicadores SASB (Sustainability Accounting Standards Board), una brújula indispensable para navegar el complejo territorio de la sostenibilidad corporativa.

Estos estándares ofrecen un lenguaje común y un marco riguroso para que las empresas identifiquen, gestionen y comuniquen los aspectos ambientales, sociales y de gobernanza (ESG) que tienen un impacto directo y material en su rendimiento financiero. Si te preocupa el futuro de tu empresa y su legado en el planeta, sigue leyendo para descubrir cómo esta poderosa herramienta puede transformar tu negocio en un verdadero líder de la sostenibilidad.

- ¿Qué son Exactamente los Indicadores SASB?

- Un Breve Recorrido por la Historia de SASB

- ¿Para Qué Sirven los Estándares SASB en la Práctica?

- Comparativa de Marcos de Sostenibilidad: SASB vs. GRI

- ¿Son Obligatorios los Estándares SASB?

- Preguntas Frecuentes (FAQ) sobre Indicadores SASB

- Conclusión: Más Allá del Reporte, una Herramienta Estratégica

¿Qué son Exactamente los Indicadores SASB?

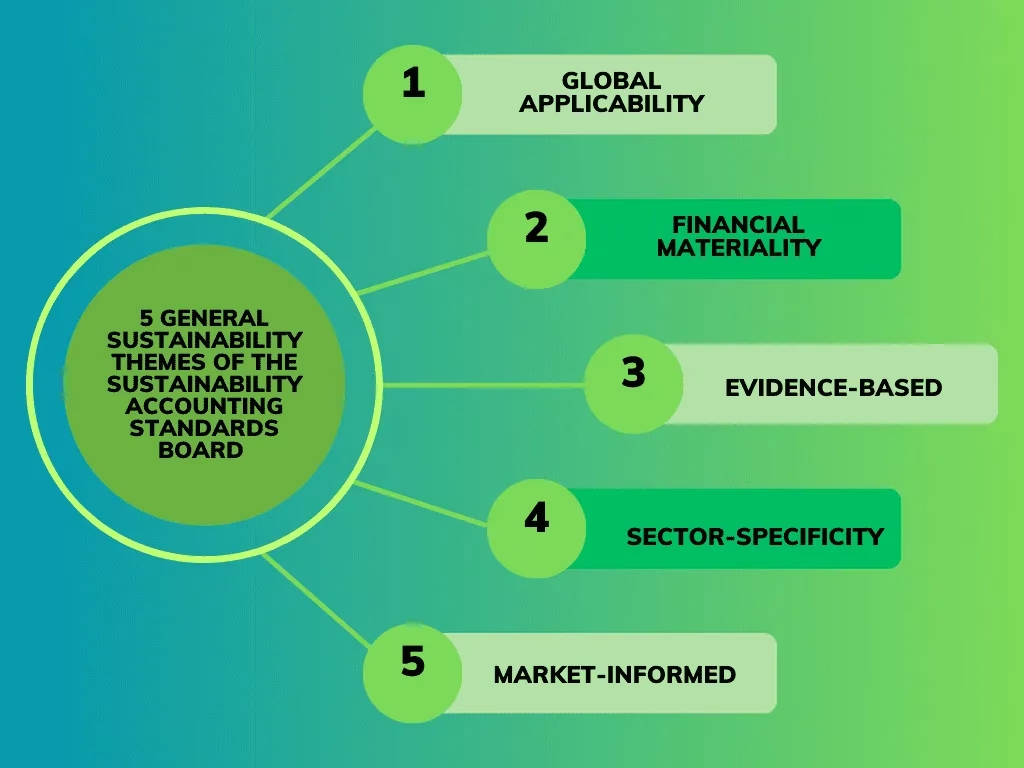

El SASB, cuya traducción es Junta de Normas de Contabilidad de Sostenibilidad, es una organización independiente y sin fines de lucro que desarrolla y mantiene estándares de divulgación de sostenibilidad específicos para cada industria. Su objetivo principal es claro y potente: ayudar a las empresas de todo el mundo a comunicar los riesgos y oportunidades de sostenibilidad que son financieramente relevantes para sus inversores.

A diferencia de otros marcos de reporte que pueden ser más amplios, SASB se centra en la "materialidad financiera". Esto significa que se enfoca en los temas ESG que tienen más probabilidades de afectar la condición financiera o el rendimiento operativo de una empresa. Por ejemplo, para una compañía de bebidas, la gestión del agua es un tema de sostenibilidad financieramente material, mientras que para una empresa de software, la seguridad de los datos y la privacidad del cliente son primordiales. SASB ha desarrollado un conjunto único de estándares para 77 industrias diferentes, asegurando que la información reportada sea relevante, comparable y útil para la toma de decisiones.

Un Breve Recorrido por la Historia de SASB

La trayectoria de SASB es un reflejo de la creciente importancia de la sostenibilidad en el mundo financiero. Fundada en 2011 por Jean Rogers, la organización nació con la visión de que los mercados de capitales podrían ser una fuerza para el bien, siempre que los inversores tuvieran acceso a datos ESG estandarizados y fiables.

- 2011: Se funda SASB con el objetivo de desarrollar estándares para la divulgación de información de sostenibilidad en presentaciones financieras.

- 2017: La organización evoluciona, creando la Fundación SASB para la supervisión y la administración, y el Consejo de Estándares para el desarrollo técnico de las normas.

- 2018: Tras años de investigación y consulta con empresas e inversores, SASB publica su primer conjunto completo de 77 estándares industriales, marcando un hito en el reporte de sostenibilidad.

- 2021: En un movimiento clave para la consolidación del panorama de la información corporativa, SASB se fusiona con el Consejo Internacional de Informes Integrados (IIRC) para formar la Value Reporting Foundation (VRF).

- 2022: La consolidación continúa. La IFRS Foundation anuncia la creación del Consejo de Normas Internacionales de Sostenibilidad (ISSB), que asume la responsabilidad de los proyectos de la VRF, incluyendo los estándares SASB. Este paso integra formalmente los estándares SASB en la estructura global de la información financiera, solidificando su papel como un pilar fundamental del reporte de sostenibilidad a nivel mundial.

¿Para Qué Sirven los Estándares SASB en la Práctica?

La adopción de los estándares SASB no es un mero ejercicio de cumplimiento; es una decisión estratégica que puede generar un valor tangible y duradero para una empresa. Sus aplicaciones son múltiples y de gran alcance:

Atraer a Inversionistas y Capital

Los inversionistas modernos son cada vez más sofisticados. Ya no solo miran los balances y las cuentas de resultados; exigen información sobre cómo las empresas gestionan los riesgos y oportunidades ESG. Los reportes basados en SASB les proporcionan datos comparables y relevantes para la industria, permitiéndoles tomar decisiones de inversión más informadas y alinear su capital con empresas que demuestran una gestión sostenible robusta.

Mejorar la Gestión de Riesgos

La sostenibilidad y el riesgo están intrínsecamente ligados. El cambio climático, la escasez de recursos, las regulaciones laborales y las expectativas sociales pueden tener impactos financieros significativos. SASB ayuda a las empresas a identificar, medir y gestionar estos riesgos de manera proactiva, fortaleciendo su resiliencia y protegiendo su valor a largo plazo.

Incrementar la Transparencia y la Confianza

En la era de la información, la transparencia es la moneda de la confianza. Al divulgar información ESG estandarizada y verificable, las empresas fortalecen sus relaciones con todos sus grupos de interés (stakeholders): clientes, empleados, proveedores, reguladores y la comunidad en general. Esto mejora la reputación corporativa y construye una marca sólida y confiable.

Optimizar el Desempeño Sostenible

Lo que no se mide, no se puede mejorar. Al centrarse en las métricas ESG más importantes para su sector, las empresas pueden identificar áreas de mejora, establecer objetivos claros y fomentar la innovación. Esto puede llevar a eficiencias operativas (como la reducción del consumo de energía o agua), a un mayor compromiso de los empleados y al desarrollo de productos y servicios más sostenibles.

Comparativa de Marcos de Sostenibilidad: SASB vs. GRI

Es común que las empresas se pregunten qué marco de reporte utilizar. SASB y el Global Reporting Initiative (GRI) son dos de los más reconocidos, pero tienen enfoques diferentes y complementarios.

| Característica | Estándares SASB | Estándares GRI |

|---|---|---|

| Audiencia Principal | Inversores y proveedores de capital. | Un amplio rango de stakeholders (empleados, clientes, sociedad civil, gobiernos). |

| Enfoque de Materialidad | Materialidad financiera: se enfoca en temas ESG que afectan el valor de la empresa. | Doble materialidad: considera tanto el impacto de la empresa en la sociedad y el medio ambiente, como el impacto de los temas ESG en la empresa. |

| Alcance | Específico por industria (77 sectores), con métricas cuantitativas y cualitativas predefinidas. | Universal y sectorial, con un enfoque más amplio que permite a la empresa seleccionar los temas relevantes. |

| Objetivo | Facilitar la comparabilidad de datos para la toma de decisiones de inversión. | Promover la transparencia y la rendición de cuentas sobre los impactos de la organización. |

¿Son Obligatorios los Estándares SASB?

Actualmente, la adopción de los estándares SASB es voluntaria. No existe una ley en España ni en la mayoría de los países que exija explícitamente su uso. Sin embargo, la palabra "voluntario" puede ser engañosa. La presión del mercado es inmensa y creciente. Los grandes fondos de inversión y gestores de activos están exigiendo activamente este tipo de información a las empresas en las que invierten.

Además, el panorama regulatorio está evolucionando rápidamente. En Europa, la Directiva sobre Información Corporativa en materia de Sostenibilidad (CSRD) está estableciendo requisitos de reporte más estrictos. Aunque la CSRD tiene su propio conjunto de estándares (ESRS), los principios de materialidad y la especificidad sectorial de SASB son altamente compatibles y pueden servir como una excelente base para que las empresas se preparen para estas nuevas obligaciones. Por lo tanto, aunque no sean legalmente obligatorios, los estándares SASB se están convirtiendo en un estándar de facto para una buena gestión de riesgos y comunicación con el mercado.

Preguntas Frecuentes (FAQ) sobre Indicadores SASB

¿Cómo puede mi empresa empezar a utilizar los estándares SASB?

El proceso es bastante directo. Primero, identifica a qué industria pertenece tu empresa según la clasificación de SASB. Luego, descarga el estándar correspondiente desde su sitio web. Este documento te mostrará los temas de sostenibilidad financieramente materiales para tu sector y las métricas asociadas. El siguiente paso es recopilar los datos necesarios y, finalmente, integrar esta información en tus informes anuales o de sostenibilidad.

¿Son los indicadores SASB solo para grandes corporaciones?

No. Aunque fueron adoptados inicialmente por grandes empresas multinacionales, los estándares SASB son escalables y pueden ser utilizados por empresas de cualquier tamaño. Para las pymes, centrarse en los temas más materiales que propone SASB puede ser una forma muy eficiente de iniciar su camino en el reporte de sostenibilidad sin abrumarse con marcos más extensos.

¿Cómo se relacionan SASB con los nuevos estándares IFRS S1 y S2?

Esta es una pregunta clave. El ISSB (que ahora alberga a SASB) ha emitido los nuevos estándares globales IFRS S1 (requisitos generales) y S2 (divulgaciones relacionadas con el clima). Los estándares SASB son una parte fundamental de este nuevo ecosistema. De hecho, IFRS S1 requiere que las empresas consideren los estándares SASB para identificar riesgos y oportunidades de sostenibilidad más allá del clima. En la práctica, los estándares SASB proporcionan la guía detallada y específica por industria para aplicar los principios generales de IFRS S1 y S2.

Conclusión: Más Allá del Reporte, una Herramienta Estratégica

En conclusión, los indicadores SASB han trascendido su rol inicial como un simple marco de reporte para convertirse en una herramienta estratégica esencial. Permiten a las empresas no solo comunicar su desempeño en sostenibilidad, sino también gestionarlo de una manera que crea valor a largo plazo. Al centrarse en lo que es financieramente material, SASB une el lenguaje de la sostenibilidad con el del negocio, facilitando conversaciones cruciales en los consejos de administración y con los inversores.

Adoptar SASB es una declaración de intenciones: una señal de que una empresa se toma en serio su impacto, entiende los riesgos y oportunidades del siglo XXI y está comprometida con la transparencia y la creación de valor sostenible. En un futuro que será ineludiblemente más verde y socialmente consciente, las empresas que dominen este lenguaje no solo sobrevivirán, sino que prosperarán. ¿Está tu empresa preparada para liderar el cambio?

Si quieres conocer otros artículos parecidos a Indicadores SASB: Guía para la Sostenibilidad puedes visitar la categoría Sostenibilidad.