10/03/2018

En un mundo cada vez más consciente del impacto ambiental y social de las actividades empresariales, la demanda de transparencia ha alcanzado niveles sin precedentes. Los inversionistas, consumidores y reguladores ya no se conforman con los informes financieros tradicionales; exigen datos claros, comparables y fiables sobre el desempeño de una empresa en materia de sostenibilidad. Es en este complejo escenario donde los estándares del Sustainability Accounting Standards Board (SASB) emergen como una herramienta fundamental, creando un puente crucial entre la sostenibilidad y el rendimiento financiero.

¿Qué son exactamente los Estándares SASB?

El SASB, ahora parte de la IFRS Foundation, es una organización que desarrolló y mantiene un conjunto de estándares de divulgación de sostenibilidad específicos para cada industria. Su objetivo principal es ayudar a las empresas de todo el mundo a identificar, gestionar y comunicar la información de sostenibilidad que es financieramente material, es decir, aquella que tiene el potencial de afectar el rendimiento financiero y el valor de la empresa a corto, mediano y largo plazo.

A diferencia de otros marcos de reporte que pueden tener una audiencia más amplia (incluyendo ONGs, empleados o la comunidad), los estándares SASB están diseñados principalmente para satisfacer las necesidades de los inversionistas. Proporcionan un lenguaje común para que las empresas comuniquen cómo los factores ambientales, sociales y de gobernanza (conocidos como ESG) impactan en su negocio, permitiendo a los inversores tomar decisiones más informadas y comparar el desempeño entre empresas del mismo sector.

La Clave: La Materialidad Financiera

El concepto central de SASB es la financieramente material. No se trata de reportar cada iniciativa verde o social que una empresa lleva a cabo. Se trata de enfocarse en los temas de sostenibilidad que realmente pueden afectar la cuenta de resultados, la valoración de la empresa o su perfil de riesgo. Por ejemplo:

- Para una compañía aérea, las emisiones de gases de efecto invernadero no son solo un problema ambiental, sino un riesgo financiero material debido a la regulación de carbono y la volatilidad de los precios del combustible.

- Para una empresa de bebidas, la gestión del agua es crítica. La escasez de agua en una región puede interrumpir la producción y aumentar los costos operativos.

- Para una empresa tecnológica, la privacidad de los datos y la ciberseguridad son temas de gobernanza y sociales que pueden generar multas millonarias y pérdida de confianza del cliente si no se gestionan adecuadamente.

Al centrarse en estos temas específicos de la industria, SASB evita el "greenwashing" o el reporte de métricas de vanidad, y se concentra en la información que los mercados de capitales realmente necesitan para evaluar el rendimiento y la resiliencia de una empresa.

Estructura y Aplicación de los Estándares

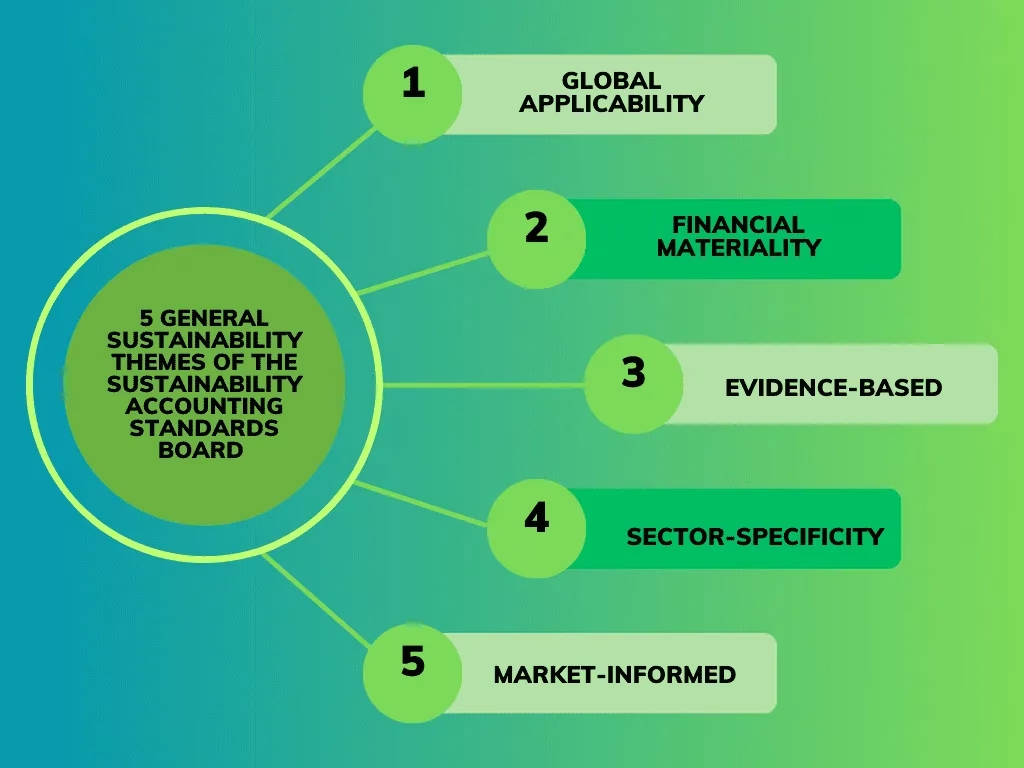

Los estándares SASB son reconocidos por su rigurosidad y especificidad. Están organizados de la siguiente manera:

1. Clasificación por Industria

SASB ha desarrollado estándares para 77 industrias diferentes, agrupadas en 11 sectores. Esta especificidad es una de sus mayores fortalezas, ya que reconoce que los desafíos de sostenibilidad de un banco son muy diferentes a los de una empresa minera.

2. Dimensiones de Sostenibilidad

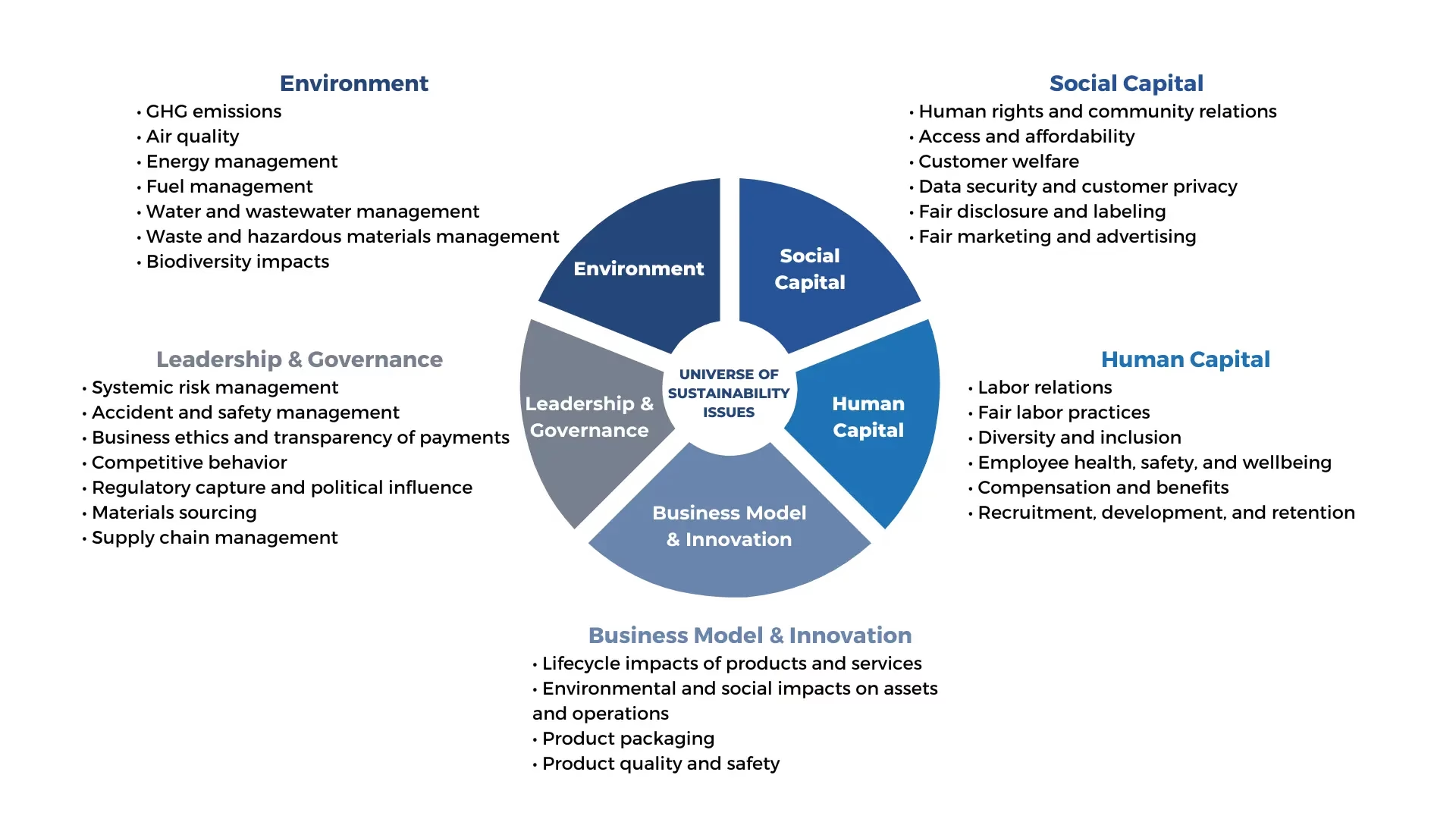

Dentro de cada estándar industrial, los temas se organizan en cinco grandes dimensiones:

- Medio Ambiente: Cubre temas como emisiones de GEI, calidad del aire, gestión del agua y la biodiversidad.

- Capital Social: Se refiere a las relaciones de la empresa con sus grupos de interés externos, como la seguridad del producto, la privacidad del cliente y el acceso asequible a servicios.

- Capital Humano: Abarca la gestión de la fuerza laboral, como la salud y seguridad de los empleados, la diversidad y la inclusión, y el compromiso de los trabajadores.

- Modelo de Negocio e Innovación: Incluye la resiliencia del modelo de negocio frente a los riesgos ESG, la innovación tecnológica y la gestión de la cadena de suministro.

- Liderazgo y Gobernanza: Trata sobre la supervisión por parte del consejo de administración de los riesgos ESG, la ética empresarial y la gestión de riesgos sistémicos.

3. Métricas de Desempeño

Para cada tema de divulgación relevante, los estándares SASB prescriben métricas de desempeño cuantitativas y cualitativas. Esto permite que la información sea comparable entre empresas de la misma industria, un factor clave para los analistas financieros e inversores.

SASB frente a otros Marcos de Reporte

Es común que las empresas se pregunten qué marco de reporte utilizar. SASB, GRI y TCFD son algunos de los más conocidos, pero tienen propósitos y audiencias diferentes. Aquí una tabla comparativa para aclarar sus roles:

| Característica | SASB | GRI (Global Reporting Initiative) | TCFD (Task Force on Climate-related Financial Disclosures) |

|---|---|---|---|

| Audiencia Principal | Inversionistas y proveedores de capital | Múltiples grupos de interés (inversores, empleados, sociedad civil, etc.) | Inversionistas, prestamistas y aseguradores |

| Enfoque de Materialidad | Materialidad financiera (impacto en la empresa) | Doble materialidad (impacto en la empresa y de la empresa en el entorno) | Materialidad financiera, enfocada en el clima |

| Alcance | Amplio (Ambiental, Social y de Gobernanza) | Amplio (Económico, Ambiental y Social) | Específico: riesgos y oportunidades relacionados con el clima |

| Estructura | Estándares específicos para 77 industrias | Estándares universales y temáticos aplicables a cualquier organización | Recomendaciones organizadas en cuatro pilares (Gobernanza, Estrategia, Gestión de Riesgos, Métricas) |

El Futuro: La Integración con el ISSB

El panorama de la información sobre sostenibilidad está evolucionando rápidamente hacia la consolidación. En 2022, la IFRS Foundation (la misma organización que supervisa las normas contables internacionales) creó el International Sustainability Standards Board (ISSB). El objetivo del ISSB es desarrollar una base global de normas de divulgación de sostenibilidad para los mercados de capitales.

De manera crucial, los estándares SASB se han convertido en una parte fundamental de este nuevo marco global. El ISSB ha incorporado los estándares de SASB en su proceso y los recomienda como guía principal para la implementación de sus propias normas, especialmente para las divulgaciones específicas de la industria. Esto significa que la relevancia y el uso de los estándares SASB no solo continúan, sino que se han solidificado como la base para el futuro del reporte de sostenibilidad a nivel mundial.

Preguntas Frecuentes (FAQ)

¿Son obligatorios los estándares SASB?

En la mayoría de las jurisdicciones, la adopción de los estándares SASB es voluntaria. Sin embargo, la presión de los inversores y, cada vez más, de los reguladores, está impulsando su adopción generalizada. Algunas bolsas de valores y reguladores ya los recomiendan o exigen.

¿Una pequeña o mediana empresa puede utilizar los estándares SASB?

Sí. Aunque fueron diseñados pensando en las empresas que cotizan en bolsa, su enfoque en la materialidad financiera los hace útiles para empresas de cualquier tamaño que busquen gestionar sus riesgos y oportunidades de sostenibilidad y comunicarse eficazmente con sus inversores o prestamistas.

¿Dónde puedo encontrar los estándares SASB?

Los estándares, junto con la Guía de Aplicación y otros recursos, están disponibles para su descarga gratuita en el sitio web de la IFRS Foundation (anteriormente en sasb.org). Están regidos por documentos fundamentales como el Marco Conceptual y el Reglamento Interno, que aseguran un proceso de desarrollo transparente y riguroso.

En conclusión, los estándares SASB han desempeñado un papel transformador al estandarizar la forma en que las empresas comunican información de sostenibilidad financieramente relevante. Al proporcionar datos comparables y específicos de la industria, empoderan a los inversores para que integren consideraciones ESG en sus decisiones, fomentando una economía global más resiliente y sostenible para todos.

Si quieres conocer otros artículos parecidos a Estándares SASB: Guía de Sostenibilidad Financiera puedes visitar la categoría Sostenibilidad.