19/08/2022

En el mundo de las finanzas, existen términos que pueden sonar áridos y distantes para quienes dedican su vida al ecologismo. Sin embargo, en las entrañas de la economía global, se están gestando cambios profundos que conectan directamente las hojas de balance con la salud de nuestros ecosistemas. Uno de los actores clave en esta transformación es el Consejo de Normas de Contabilidad Financiera (FASB). Aunque tradicionalmente se ha enfocado en números y beneficios, su rol está evolucionando para responder a la pregunta más importante de nuestro siglo: ¿cuál es el verdadero costo de nuestras actividades económicas para el planeta? Este artículo desglosará qué es el FASB y por qué su trabajo es ahora más crucial que nunca para un futuro sostenible.

Entendiendo al Guardián de los Números: ¿Qué es el FASB?

El Consejo de Normas de Contabilidad Financiera, conocido por sus siglas en inglés FASB (Financial Accounting Standards Board), es una organización privada e independiente con sede en Estados Unidos. Su misión principal es establecer y mejorar los Principios de Contabilidad Generalmente Aceptados (GAAP, por sus siglas en inglés). En términos sencillos, el FASB redacta las reglas del juego que las empresas estadounidenses deben seguir al preparar sus estados financieros. El objetivo es garantizar que la información financiera sea:

- Consistente: Que se apliquen los mismos principios a lo largo del tiempo.

- Comparable: Que los inversores puedan comparar fácilmente la salud financiera de diferentes empresas.

- Fiable y Transparente: Que los datos presentados reflejen la realidad económica de la compañía de manera fidedigna.

El poder del FASB es inmenso. Sus normas no solo afectan a cómo las empresas reportan sus ganancias y pérdidas, sino que también influyen en sus decisiones estratégicas, en la forma en que los inversores asignan su capital y, en última instancia, en el comportamiento de toda la economía.

La Miopía de la Contabilidad Tradicional

Durante décadas, el modelo contable tradicional ha operado con una limitación fundamental: ignora las "externalidades". Una externalidad es un costo o un beneficio que una actividad económica impone a un tercero que no participa en la transacción. La contaminación de un río por una fábrica es el ejemplo clásico de una externalidad negativa. La empresa no paga por ese daño en su estado de resultados, pero la comunidad local, la biodiversidad y las generaciones futuras sí lo hacen.

Este enfoque ha permitido que las empresas reporten grandes beneficios mientras, en paralelo, degradan el capital natural del que todos dependemos. La contabilidad tradicional mide el flujo de dinero, pero es ciega al agotamiento de recursos naturales, la pérdida de biodiversidad o el costo social de las emisiones de carbono. Esta ceguera sistémica nos ha llevado a una encrucijada donde el crecimiento económico se ha desvinculado peligrosamente de la salud planetaria.

El Despertar Verde: ESG y la Nueva Frontera Contable

La presión de los consumidores, la creciente conciencia sobre la crisis climática y la demanda de inversores más responsables han forzado un cambio de paradigma. Aquí es donde entra en juego el concepto de ESG, un acrónimo que está revolucionando el mundo de las finanzas y la contabilidad:

- E - Environmental (Ambiental): Mide el impacto de una empresa en el medio ambiente. Incluye métricas como las emisiones de gases de efecto invernadero, el consumo de agua y energía, la gestión de residuos, el uso de recursos renovables y las políticas para proteger la biodiversidad.

- S - Social: Evalúa cómo una empresa gestiona sus relaciones con sus empleados, proveedores, clientes y las comunidades donde opera. Abarca temas como las prácticas laborales, la diversidad e inclusión, la seguridad de los productos y los derechos humanos.

- G - Governance (Gobernanza): Se refiere a cómo se dirige y controla una empresa. Incluye la estructura del consejo de administración, la remuneración de los ejecutivos, los derechos de los accionistas, la ética empresarial y la transparencia en la toma de decisiones.

Los criterios ESG proponen una visión holística del valor empresarial. Una compañía ya no es exitosa solo por ser rentable; debe demostrar que es ambientalmente sostenible, socialmente justa y está bien gobernada. La sostenibilidad ha dejado de ser un asunto de relaciones públicas para convertirse en un pilar de la estrategia y la gestión de riesgos a largo plazo.

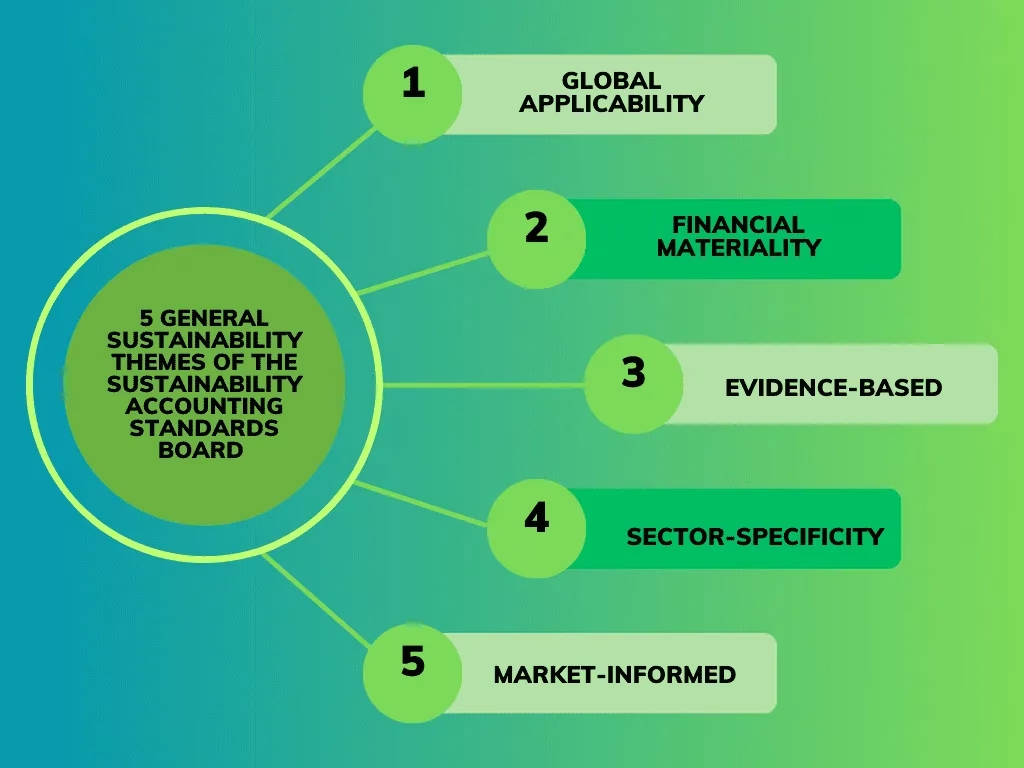

El Reto de Medir lo Intangible: El Rol del FASB en la Era ESG

El gran desafío actual es cómo estandarizar la medición y el reporte de estos factores ESG para que sean tan rigurosos y comparables como los datos financieros tradicionales. Aquí es donde organismos como el FASB y sus contrapartes internacionales, como el Consejo de Normas Internacionales de Sostenibilidad (ISSB), juegan un papel fundamental.

Están trabajando para desarrollar un marco global que permita a las empresas informar sobre sus riesgos y oportunidades relacionados con el clima y otros factores de sostenibilidad de una manera clara y coherente. El objetivo es integrar la contabilidad ambiental en el corazón de los informes financieros. Esto significa que, en el futuro, una empresa deberá reportar no solo sus activos financieros, sino también sus "pasivos ambientales", como el costo estimado de la futura descontaminación o las multas por exceder los límites de emisiones.

Esta transparencia es revolucionaria. Permitirá a los inversores canalizar el capital hacia empresas que realmente están liderando la transición hacia una economía baja en carbono y castigar a aquellas que se quedan atrás. Obligará a los directivos a tomar decisiones que no solo maximicen el beneficio a corto plazo, sino que también aseguren la viabilidad de la empresa en un mundo con recursos finitos y regulaciones ambientales cada vez más estrictas.

Tabla Comparativa: Contabilidad Tradicional vs. Contabilidad Sostenible

| Criterio | Contabilidad Tradicional | Contabilidad Sostenible (Enfoque ESG) |

|---|---|---|

| Foco Principal | Beneficio financiero para el accionista. | Creación de valor a largo plazo para todos los grupos de interés (stakeholders). |

| Alcance | Transacciones monetarias y activos financieros. | Factores ambientales, sociales y de gobernanza (ESG), además de los financieros. |

| Tratamiento de Externalidades | Generalmente ignoradas, consideradas fuera del balance. | Busca internalizar y cuantificar los costos y beneficios ambientales y sociales. |

| Horizonte Temporal | Principalmente a corto plazo (trimestral, anual). | Énfasis en la viabilidad y resiliencia a largo plazo. |

| Indicadores Clave | Ingresos, EBITDA, Ganancias por Acción. | Huella de carbono, consumo de agua, tasa de rotación de empleados, diversidad del consejo. |

Preguntas Frecuentes sobre Contabilidad y Sostenibilidad

¿La contabilidad ambiental es obligatoria para todas las empresas?

Actualmente, la obligatoriedad varía mucho según el país y el tamaño de la empresa. En la Unión Europea, por ejemplo, ya existen directivas que exigen a las grandes empresas reportar información no financiera. En Estados Unidos, la SEC (Comisión de Bolsa y Valores) está avanzando hacia normas de divulgación climática obligatorias. La tendencia global es clara: lo que hoy es voluntario o solo para grandes corporaciones, mañana será una práctica estándar para todos.

¿Cómo puede una pequeña empresa empezar a medir su impacto ambiental?

No es necesario ser una multinacional para empezar. Un pequeño negocio puede dar pasos significativos comenzando con lo básico: medir el consumo de electricidad y agua, calcular la cantidad de residuos que genera y recicla, y hacer un seguimiento de las emisiones de sus vehículos. Existen muchas herramientas y calculadoras en línea, a menudo gratuitas, que pueden ayudar a establecer una línea de base para luego fijar metas de reducción.

¿No corremos el riesgo de que las empresas hagan "greenwashing" o lavado de imagen?

El riesgo de "greenwashing" es real. Precisamente por eso es tan importante el trabajo de organismos como el FASB y el ISSB. Al crear normas estandarizadas, auditables y de obligado cumplimiento, se reduce el espacio para declaraciones vagas o engañosas. La estandarización permite una comparación real y somete la información de sostenibilidad al mismo escrutinio que la información financiera, dificultando enormemente el lavado de imagen.

En conclusión, el Consejo de Normas de Contabilidad Financiera y sus pares globales están en el centro de una de las transformaciones más importantes de la economía moderna. Están convirtiendo la contabilidad en una herramienta poderosa para el cambio positivo, un lenguaje que puede traducir el impacto ambiental en términos que los mercados financieros entiendan y valoren. La contabilidad verde no es solo una nueva serie de reglas; es el reconocimiento de que la salud de nuestras empresas y la salud de nuestro planeta no son dos cosas separadas, sino dos caras de la misma moneda. El futuro de los negocios no solo será rentable, sino también responsable y regenerativo.

Si quieres conocer otros artículos parecidos a Contabilidad Verde: El Futuro de las Finanzas puedes visitar la categoría Sostenibilidad.