05/02/2002

En un mundo cada vez más consciente del impacto ambiental y social de las actividades económicas, la contabilidad sostenible emerge como una evolución necesaria del reporte financiero tradicional. Ya no basta con presentar un balance de ganancias y pérdidas; ahora, inversores, consumidores y reguladores exigen una visión completa del desempeño de una empresa, una que incluya su huella en el planeta y su contribución a la sociedad. Sin embargo, la transición de un modelo puramente financiero a uno que integra los pilares de la sostenibilidad no es un camino sencillo. Las organizaciones se enfrentan a una serie de desafíos significativos que van desde barreras financieras y tecnológicas hasta la complejidad de medir lo intangible.

El Gran Obstáculo Financiero: El Costo de Ser Verde

Uno de los retos más inmediatos y palpables para las empresas que deciden adoptar prácticas de contabilidad sostenible es el financiero. La implementación de sistemas robustos para medir, monitorear y reportar el desempeño ambiental, social y de gobernanza (ESG) conlleva costos iniciales considerables. Estos gastos no se limitan a la adquisición de software especializado, sino que abarcan un espectro mucho más amplio:

- Inversión en Tecnología: Se requieren nuevas tecnologías, a menudo más pequeñas y especializadas, para la recopilación de datos precisos. Esto puede incluir desde sensores para medir el consumo de agua y las emisiones de gases de efecto invernadero en tiempo real, hasta plataformas de software para rastrear la sostenibilidad a lo largo de toda la cadena de suministro.

- Costos de Consultoría y Auditoría: Para garantizar la credibilidad y la transparencia de los informes de sostenibilidad, muchas empresas deben contratar a consultores externos y auditores especializados. Estos procesos de verificación, aunque cruciales, añaden una capa significativa de gastos.

- Capacitación y Desarrollo de Talento: El personal existente, desde el departamento financiero hasta el de operaciones, necesita ser capacitado para comprender y aplicar los nuevos marcos de reporte. En muchos casos, es necesario contratar nuevos talentos con experiencia específica en criterios ESG, un perfil cada vez más demandado y costoso.

Estos costos pueden ser especialmente prohibitivos para las pequeñas y medianas empresas (PYMES), que a menudo operan con márgenes más ajustados y tienen un acceso más limitado al capital. Esto crea una brecha en la que las grandes corporaciones pueden avanzar en sus agendas de sostenibilidad, mientras que las empresas más pequeñas luchan por mantenerse al día.

La Búsqueda de Capital: Inversores, Riesgo y Rentabilidad a Largo Plazo

Irónicamente, aunque la demanda de inversión sostenible está en auge, las empresas que buscan financiación para sus iniciativas a menudo se encuentran con el escepticismo de los inversores tradicionales. El principal problema radica en la percepción del riesgo y los horizontes de rentabilidad.

Los modelos financieros convencionales están diseñados para evaluar el retorno de la inversión (ROI) en plazos relativamente cortos. Sin embargo, muchos de los beneficios de las iniciativas de sostenibilidad son a largo plazo y, a veces, difíciles de cuantificar en términos monetarios directos. Por ejemplo, ¿cómo se asigna un valor en euros a la mejora de la reputación de la marca, al aumento de la lealtad de los empleados o a la mitigación de un riesgo climático que podría materializarse en una década?

Los inversores pueden ver estos proyectos como de alto riesgo y con un retorno incierto, prefiriendo colocar su capital en oportunidades con ganancias más predecibles y a corto plazo. Esta mentalidad exacerba la dificultad para las empresas, que necesitan capital precisamente para financiar las transformaciones que les permitirán ser más sostenibles y resilientes a futuro.

El Laberinto de los Datos y la Estandarización

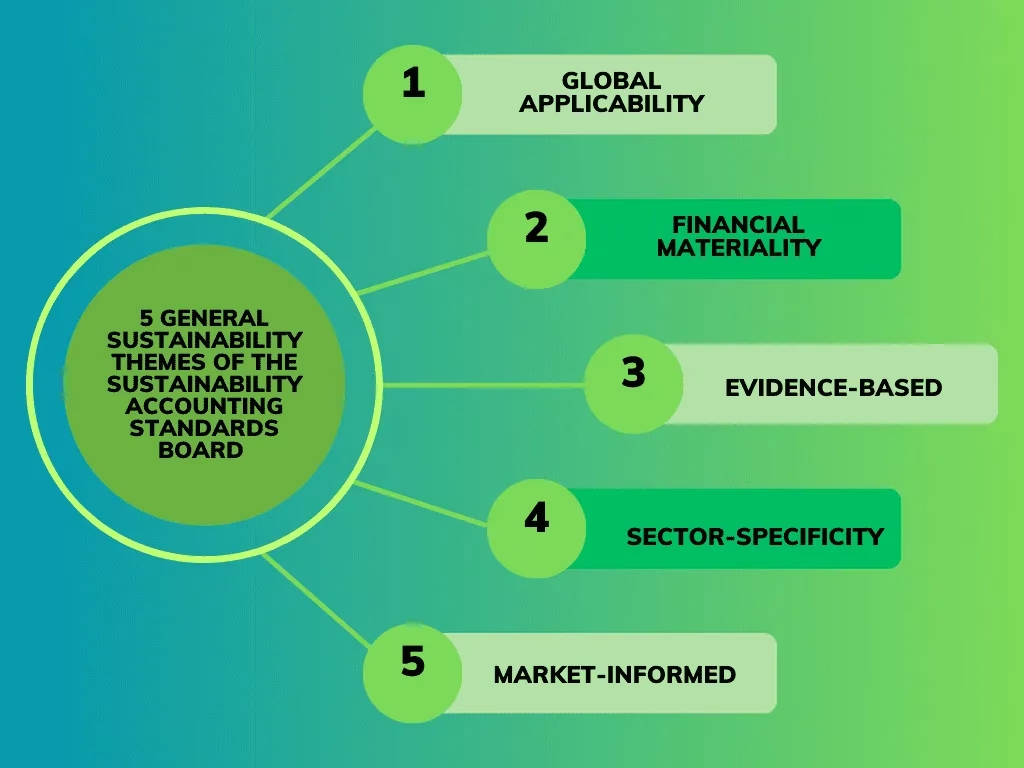

A diferencia de la contabilidad financiera, que se rige por principios y normas universalmente aceptados (como las NIIF o los US GAAP), el mundo del reporte de sostenibilidad es un ecosistema fragmentado de marcos y estándares. Organizaciones como el Global Reporting Initiative (GRI), el Sustainability Accounting Standards Board (SASB) o el Task Force on Climate-related Financial Disclosures (TCFD) ofrecen guías valiosas, pero la falta de un estándar único y global crea confusión.

Esta "sopa de letras" de normativas presenta varios desafíos:

- Complejidad en la Recopilación de Datos: Medir el impacto social o el consumo de recursos naturales es inherentemente más complejo que registrar una transacción financiera. Requiere la recopilación de datos no estructurados de diversas fuentes, cuya fiabilidad y verificabilidad pueden ser un problema.

- Falta de Comparabilidad: Sin un estándar unificado, resulta extremadamente difícil para los inversores y otras partes interesadas comparar el desempeño en sostenibilidad de dos empresas diferentes, incluso si operan en el mismo sector.

- Riesgo de "Greenwashing": La falta de rigor y estandarización puede abrir la puerta al "greenwashing" o ecoblanqueo, donde las empresas presentan una imagen de sostenibilidad exagerada o engañosa, socavando la confianza en todo el sistema.

Tabla Comparativa: Contabilidad Tradicional vs. Contabilidad Sostenible

| Característica | Contabilidad Tradicional | Contabilidad Sostenible |

|---|---|---|

| Enfoque Principal | Beneficio económico y valor para el accionista. | Triple Cuenta de Resultados (Económico, Social, Ambiental). |

| Horizonte Temporal | Corto a mediano plazo (trimestral, anual). | Largo plazo y resiliencia futura. |

| Partes Interesadas (Stakeholders) | Principalmente inversores y acreedores. | Todos los grupos de interés: empleados, clientes, comunidad, planeta, etc. |

| Métricas Clave | Ingresos, beneficios, flujo de caja, ROI. | Emisiones de CO2, uso de agua, brecha salarial, diversidad, criterios ESG. |

| Valoración de Activos | Se centra en activos tangibles y financieros. | Incluye capital natural, social y humano como activos intangibles. |

Preguntas Frecuentes (FAQ)

¿La contabilidad sostenible es solo para grandes corporaciones?

No, aunque los desafíos son mayores para las PYMES, la sostenibilidad es relevante para empresas de todos los tamaños. Las empresas más pequeñas pueden comenzar con iniciativas más focalizadas, como medir su huella de carbono o mejorar sus prácticas laborales. Adoptar estos principios puede abrirles puertas a nuevos mercados y fortalecer su marca.

¿Cómo se mide el "éxito" en la contabilidad sostenible?

El éxito no se mide únicamente por el beneficio económico. Se evalúa por la capacidad de la empresa para crear valor a largo plazo mientras minimiza sus impactos negativos y maximiza los positivos en el ámbito social y ambiental. Los marcos de reporte ESG buscan precisamente ofrecer una visión holística de este éxito multidimensional.

¿Implementar contabilidad sostenible es un gasto o una inversión?

Aunque requiere una inversión inicial significativa, cada vez más se considera una inversión estratégica. A largo plazo, puede generar ahorros operativos (por ejemplo, a través de la eficiencia energética), mitigar riesgos regulatorios y climáticos, atraer y retener talento, mejorar la reputación de la marca y atraer a un segmento creciente de consumidores e inversores conscientes.

¿Qué son los criterios ESG?

ESG son las siglas en inglés de Ambiental (Environmental), Social (Social) y Gobernanza (Governance). Son los tres pilares centrales que se utilizan para evaluar el desempeño de una empresa en materia de sostenibilidad. El pilar ambiental analiza cómo una empresa impacta en el planeta; el social examina cómo gestiona las relaciones con sus empleados, proveedores, clientes y la comunidad; y el de gobernanza se refiere a las políticas de liderazgo, auditorías, controles internos y derechos de los accionistas.

Conclusión: Un Desafío Necesario

Superar los desafíos de la contabilidad sostenible es una tarea monumental, pero ineludible. Las barreras financieras, la dificultad para obtener financiación, la complejidad tecnológica y la falta de estándares globales son obstáculos reales que frenan el progreso. Sin embargo, la presión de los mercados, los reguladores y la sociedad en general está empujando a las empresas a evolucionar. La transición hacia un modelo donde el éxito empresarial se mida no solo por el capital que genera, sino por el valor que aporta al mundo, es un viaje complejo, pero es el único camino hacia un futuro verdaderamente próspero y resiliente para todos.

Si quieres conocer otros artículos parecidos a Los Desafíos de la Contabilidad Sostenible puedes visitar la categoría Sostenibilidad.