20/12/2019

El panorama de la sostenibilidad corporativa en España ha experimentado una transformación significativa con la llegada del nuevo Real Decreto 214/2025. Publicado en el Boletín Oficial del Estado (BOE) el pasado 12 de abril, esta normativa no es una simple actualización, sino un pilar fundamental en la estrategia de transición ecológica del país. Derogando al anterior RD 163/2014, este decreto establece un marco mucho más ambicioso y detallado para la medición, reporte y reducción de las emisiones de gases de efecto invernadero (GEI). Se estima que alrededor de 4.000 entidades, tanto públicas como privadas, se verán directamente implicadas por sus exigencias, marcando un antes y un después en la forma en que las organizaciones gestionan su impacto ambiental.

- ¿En qué consiste el Real Decreto 214/2025 y por qué es tan importante?

- El Corazón de la Norma: ¿Quiénes están Obligados a Actuar?

- Desglosando las Exigencias: Más Allá del Simple Cálculo

- Las Grandes Novedades: ¿Qué Cambia Realmente?

- El Efecto Dominó: ¿Cómo Afecta la Nueva Normativa a las PYMES?

- Preguntas Frecuentes (FAQ)

- Una Oportunidad para Liderar el Cambio

¿En qué consiste el Real Decreto 214/2025 y por qué es tan importante?

Impulsado por el Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) y en respuesta a la Ley 7/2021 de cambio climático, este decreto regula el Registro de la Huella de Carbono, de Compensación y de Proyectos de Absorción de Dióxido de Carbono. Su importancia radica en que va más allá de un simple registro voluntario; establece obligaciones claras y concretas para un segmento significativo del tejido empresarial y administrativo español. La norma busca estandarizar y dar rigor al cálculo de la huella de carbono, promoviendo una cultura de transparencia y acción climática real.

Los tres pilares sobre los que se asienta esta nueva regulación son:

- Obligatoriedad de cálculo: Define con precisión qué entidades deben medir anualmente sus emisiones.

- Transparencia en la publicación: Exige que los datos de la huella de carbono sean públicos y accesibles.

- Compromiso de reducción: Impone la creación y seguimiento de un plan quinquenal para disminuir las emisiones.

El Corazón de la Norma: ¿Quiénes están Obligados a Actuar?

Una de las preguntas más recurrentes es: ¿afecta esta normativa a mi organización? El decreto es muy específico y distingue claramente entre el sector privado y el público.

Empresas Privadas Obligadas

El foco se pone en las grandes corporaciones, consideradas actores clave por su volumen de actividad e impacto. Las empresas privadas que deberán cumplir con estas obligaciones son aquellas que se encuentren en alguna de las siguientes situaciones:

- Sociedades que formulan cuentas anuales consolidadas.

- Empresas con más de 500 empleados que sean consideradas entidades de interés público.

- Compañías que, independientemente de su número de empleados, cumplan los criterios para ser clasificadas como "gran empresa" según la Ley de Sociedades de Capital (generalmente, superar ciertos umbrales de activos o cifra de negocio).

Entidades del Sector Público Obligadas

La Administración Pública también debe dar ejemplo. El decreto establece la obligatoriedad para:

- Departamentos ministeriales del Gobierno de España.

- Organismos autónomos dependientes de la Administración General del Estado.

- Entidades gestoras y servicios comunes de la Seguridad Social.

Es importante destacar que para estas entidades públicas se ha establecido un calendario progresivo: deberán calcular su huella a partir del año 2026 y, además, incluir el complejo Alcance 3 en sus cálculos a partir del año 2028.

Desglosando las Exigencias: Más Allá del Simple Cálculo

El Real Decreto 214/2025 no se conforma con una cifra. Exige un proceso completo y riguroso que abarca el cálculo, la publicación y la planificación de la reducción. Para entenderlo, es crucial conocer los "Alcances" de las emisiones.

| Alcance | Descripción | Ejemplos | Obligatoriedad (según RD 214/2025) |

|---|---|---|---|

| Alcance 1 | Emisiones directas de GEI que son propiedad o están controladas por la organización. | Combustión en calderas, hornos, vehículos de la flota propia, fugas de gases refrigerantes. | Obligatorio |

| Alcance 2 | Emisiones indirectas asociadas a la generación de electricidad, vapor, calor o frío adquirido y consumido por la organización. | Consumo eléctrico de la red general para oficinas, fábricas, iluminación, etc. | Obligatorio |

| Alcance 3 | Otras emisiones indirectas que ocurren en la cadena de valor de la empresa, tanto aguas arriba como aguas abajo. | Viajes de negocios, transporte de materias primas, gestión de residuos, uso de productos vendidos. | Voluntario (excepto para Adm. Pública a partir de 2028) |

Además del cálculo, las organizaciones deben elaborar un plan de reducción con un horizonte a cinco años. Este plan no puede ser una mera declaración de intenciones; debe incluir medidas concretas, cuantificables y con un calendario de implementación, así como ser revisado anualmente para asegurar su efectividad.

Las Grandes Novedades: ¿Qué Cambia Realmente?

El decreto introduce conceptos y mecanismos innovadores que amplían el campo de acción de la lucha contra el cambio climático:

- Proyectos de Absorción Ampliados: Se da cabida a nuevos proyectos de absorción de carbono más allá de la reforestación tradicional, incluyendo aquellos relacionados con el uso del suelo, cambios en su uso y la selvicultura (LULUCF).

- Reconocimiento del Carbono Azul: Por primera vez se contempla de forma explícita el carbono azul, que es el CO2 capturado y almacenado por los ecosistemas marinos y costeros como marismas, manglares y praderas marinas. Esto abre la puerta a la financiación de proyectos de conservación de estos valiosos ecosistemas.

- Huella de Carbono de Eventos: Se regula el cálculo de la huella de carbono para grandes eventos, definidos como aquellos con más de 1.500 asistentes, promoviendo la organización de congresos, festivales y ferias más sostenibles.

- Mejoras Administrativas: Se busca una mayor eficiencia y coordinación con los registros autonómicos existentes y se promete una mejora en las guías y documentos oficiales para facilitar el cumplimiento.

El Efecto Dominó: ¿Cómo Afecta la Nueva Normativa a las PYMES?

Aunque el decreto no obliga directamente a las Pequeñas y Medianas Empresas (PYMES) a registrar su huella, su impacto es innegable. La clave está en el Alcance 3. Las grandes empresas obligadas, para poder reportar sus emisiones indirectas, necesitarán solicitar datos de emisiones a sus proveedores, muchos de los cuales son PYMES.

"Si eres proveedor de una gran empresa, es muy probable que te pidan información sobre tu huella de carbono. No estar preparado puede significar perder un cliente clave."

Esto crea un efecto en cascada que incentiva a toda la cadena de suministro a adoptar prácticas más sostenibles. Calcular la huella de carbono deja de ser una opción para convertirse en una ventaja competitiva y, en muchos casos, en un requisito para mantener relaciones comerciales.

Preguntas Frecuentes (FAQ)

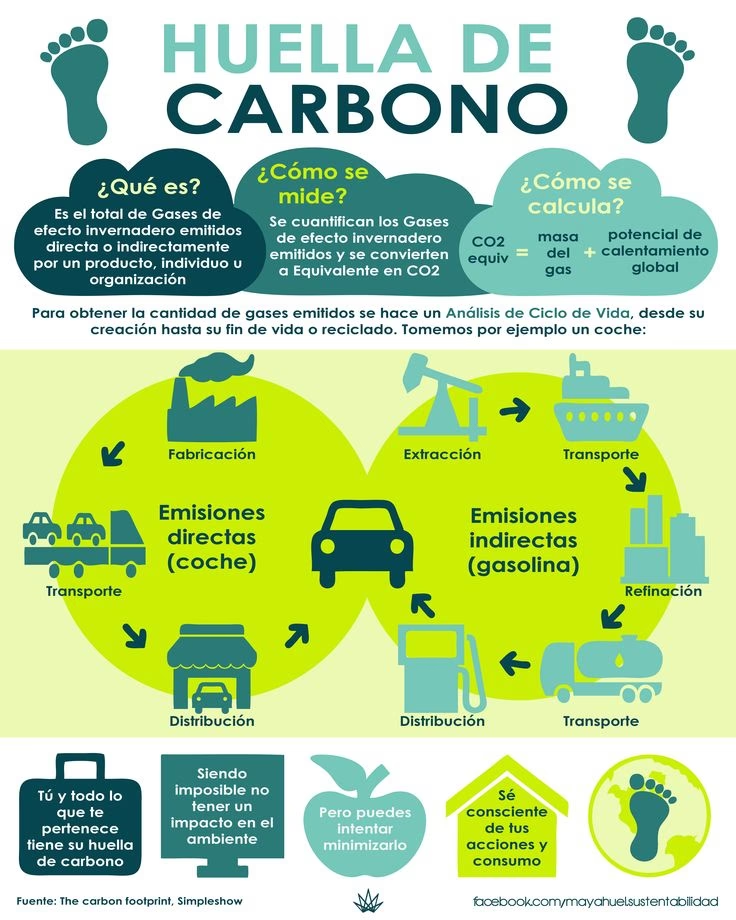

¿Qué es exactamente la "huella de carbono"?

La huella de carbono es la totalidad de gases de efecto invernadero (GEI) emitidos por efecto directo o indirecto de un individuo, organización, evento o producto. Se mide en toneladas de CO2 equivalente (tCO2e).

¿Qué pasa si mi empresa está obligada y no cumple?

El Real Decreto establece un marco legal de obligado cumplimiento. El incumplimiento puede derivar en sanciones administrativas, además de suponer un importante daño reputacional y la posible exclusión de licitaciones públicas o cadenas de valor de grandes clientes.

¿A partir de cuándo entra en vigor esta obligación?

El decreto entra en vigor a los dos meses de su publicación (12 de abril de 2025), por lo que las empresas afectadas deben comenzar a prepararse de inmediato para el cálculo correspondiente al ejercicio en curso.

¿Existen herramientas para facilitar este proceso?

Sí. Ante la complejidad del cálculo, especialmente del Alcance 3, han surgido numerosas soluciones de software y servicios de consultoría especializada. Estas herramientas ayudan a recopilar datos, automatizar cálculos según metodologías oficiales (como GHG Protocol o ISO 14064), generar informes listos para su registro y auditoría, y monitorizar el progreso del plan de reducción.

Una Oportunidad para Liderar el Cambio

En conclusión, el Real Decreto 214/2025 no debe ser visto únicamente como una carga administrativa. Representa una clara oportunidad para que las organizaciones españolas avancen hacia una gestión más eficiente, transparente y estratégica. Medir el impacto ambiental es el primer paso para poder gestionarlo, identificar ineficiencias, reducir costes energéticos y operativos, y fortalecer la marca ante consumidores, inversores y talento cada vez más concienciados. La sostenibilidad ha dejado de ser una opción para convertirse en el eje central de la estrategia empresarial del futuro.

Si quieres conocer otros artículos parecidos a Huella de Carbono: Guía del Nuevo Decreto 214/2025 puedes visitar la categoría Sostenibilidad.