20/10/2009

En un panorama empresarial donde la sostenibilidad ha trascendido de ser un mero valor añadido a un pilar estratégico fundamental, las organizaciones enfrentan el desafío de comunicar su desempeño ambiental, social y de gobernanza (ESG) de una manera clara, honesta y comparable. Aquí es donde los Estándares de la Global Reporting Initiative (GRI) emergen como el lenguaje universal para la elaboración de memorias de sostenibilidad, permitiendo a las empresas no solo rendir cuentas, sino también construir una base sólida de confianza con todos sus grupos de interés.

- ¿Qué son exactamente los Estándares GRI?

- La Estructura Modular: Flexibilidad y Rigor

- Principios Clave para un Reporte de Calidad

- El Valor Añadido: Beneficios Tangibles de Reportar con GRI

- Tabla Comparativa: Reporte Sostenible con y sin GRI

- Desafíos en la Implementación

- Preguntas Frecuentes sobre los Estándares GRI

- Conclusión: Más que un Informe, una Herramienta de Transformación

¿Qué son exactamente los Estándares GRI?

La Global Reporting Initiative (GRI) es una organización internacional independiente sin fines de lucro que nació en 1997, a raíz de la necesidad de una mayor responsabilidad corporativa tras desastres ambientales como el del petrolero Exxon Valdez. Su misión es clara: ayudar a las organizaciones a comprender y comunicar su impacto en cuestiones críticas de sostenibilidad. Para ello, desarrollaron los Estándares GRI, el marco de reporte más utilizado a nivel mundial.

Estos estándares no son una simple lista de verificación, sino un sistema modular e interrelacionado que ofrece un método riguroso para que cualquier organización, sin importar su tamaño, sector o ubicación, pueda medir y reportar sus impactos. Su finalidad es estandarizar la información no financiera, permitiendo que los datos sean tan fiables y comparables como los financieros.

La Estructura Modular: Flexibilidad y Rigor

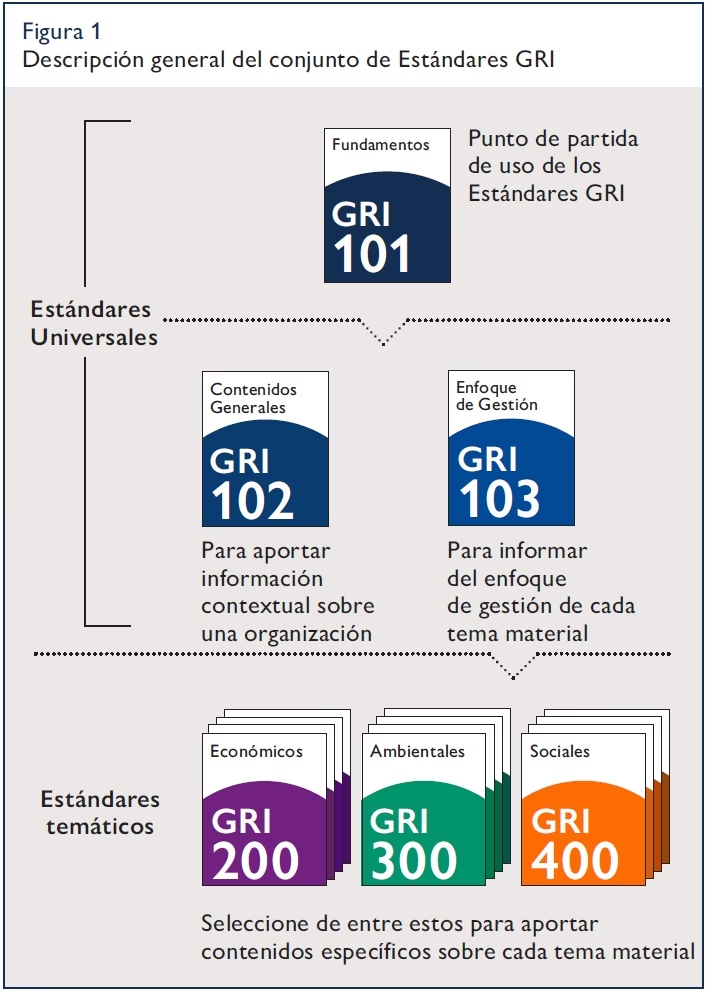

La gran ventaja de los Estándares GRI es su estructura modular, que les permite adaptarse y actualizarse constantemente (la última gran revisión entró en vigor en enero de 2023). Se organizan en tres series principales:

- Estándares Universales (Serie 100): Son el punto de partida y de aplicación obligatoria para toda organización que elabore un informe de conformidad con GRI. Establecen los fundamentos del reporte, cómo identificar los temas materiales y cómo gestionar la información general de la organización.

- Estándares Sectoriales: Reconociendo que los impactos varían significativamente entre industrias, GRI está desarrollando estándares específicos para sectores como el petróleo y gas, carbón, agricultura y pesca. Estos ayudan a las empresas a centrarse en los temas que con mayor probabilidad son materiales para su sector.

- Estándares Temáticos (Series 200, 300 y 400): Son guías específicas que cubren una amplia gama de impactos económicos, ambientales y sociales. La organización selecciona los que son relevantes según su análisis de materialidad.

- Serie 200 (Temas Económicos): Abarca el desempeño económico, la presencia en el mercado, la lucha contra la corrupción y la fiscalidad.

- Serie 300 (Temas Ambientales): Incluye la gestión de materiales, energía, agua, biodiversidad, emisiones, residuos y cumplimiento ambiental.

- Serie 400 (Temas Sociales): Cubre aspectos como el empleo, la salud y seguridad laboral, la formación, la diversidad, los derechos humanos y el impacto en las comunidades locales.

Principios Clave para un Reporte de Calidad

Más allá de la estructura, GRI se fundamenta en una serie de principios que garantizan la calidad y relevancia del informe. El más importante es el principio de materialidad. Este exige que la organización se enfoque en reportar sobre aquellos temas que reflejan sus impactos económicos, ambientales y sociales más significativos, o que influyen sustancialmente en las decisiones de sus stakeholders (grupos de interés). Otros principios fundamentales incluyen:

- Precisión y Exhaustividad: Los datos deben ser correctos y el informe debe abarcar todos los impactos materiales.

- Equilibrio: Se deben presentar tanto los resultados positivos como los negativos.

- Claridad y Comparabilidad: La información debe ser accesible y presentada de forma que permita a los usuarios analizar el desempeño a lo largo del tiempo y en comparación con otras organizaciones.

- Contexto de Sostenibilidad: El desempeño debe presentarse en el contexto más amplio de los límites y demandas ecológicas y sociales.

El Valor Añadido: Beneficios Tangibles de Reportar con GRI

Adoptar los Estándares GRI no es solo un ejercicio de comunicación; es una herramienta de gestión estratégica que aporta beneficios significativos.

Mejora de la Transparencia y Credibilidad

Utilizar un marco reconocido internacionalmente demuestra un compromiso serio con la rendición de cuentas. Aumenta la confianza de inversores, clientes, empleados y la sociedad en general, al proporcionar información verificable y estructurada sobre el desempeño ESG.

Facilita la Comparabilidad y el Benchmarking

Al seguir un estándar común, los informes se vuelven comparables entre empresas y sectores. Esto es invaluable para los inversores que evalúan el desempeño no financiero y para las propias empresas, que pueden medir su progreso frente a sus competidores y las mejores prácticas del sector.

Fortalece la Gestión de Riesgos y Oportunidades

El proceso de análisis de materialidad obliga a la empresa a realizar una profunda reflexión sobre sus impactos, lo que ayuda a identificar y gestionar riesgos emergentes (climáticos, regulatorios, sociales) antes de que se conviertan en crisis. Al mismo tiempo, puede revelar oportunidades de innovación, eficiencia de recursos y nuevos modelos de negocio.

Mejora las Relaciones con los Stakeholders

El diálogo con los grupos de interés es una parte central del proceso GRI. Escuchar sus expectativas y preocupaciones no solo enriquece el informe, sino que fortalece las relaciones a largo plazo, mejora la reputación de la marca y genera una licencia social para operar.

Tabla Comparativa: Reporte Sostenible con y sin GRI

| Característica | Reporte con Estándares GRI | Reporte sin un Estándar Definido |

|---|---|---|

| Credibilidad | Alta. Sigue un marco globalmente aceptado y verificable. | Baja. Puede ser percibido como marketing o "greenwashing". |

| Comparabilidad | Alta. Permite el benchmarking con pares y sectores. | Nula o muy difícil. Cada empresa reporta lo que quiere y como quiere. |

| Relevancia | Alta. Se enfoca en temas materiales identificados a través de un proceso riguroso. | Variable. A menudo se centra en anécdotas positivas en lugar de impactos significativos. |

| Gestión de Riesgos | Sistemática. El proceso de reporte ayuda a identificar y gestionar riesgos ESG. | Ad-hoc. Los riesgos no financieros pueden pasar desapercibidos. |

| Utilidad para Inversores | Muy alta. Proporciona los datos estructurados que necesitan para la toma de decisiones. | Limitada. La falta de estandarización dificulta su uso en análisis financieros. |

Desafíos en la Implementación

A pesar de sus innegables beneficios, la adopción de los Estándares GRI puede presentar desafíos. El proceso puede ser complejo y requerir una inversión significativa de tiempo y recursos, especialmente para las empresas que se inician en el reporte de sostenibilidad. Requiere un cambio cultural, donde la recopilación de datos no financieros se integre en las operaciones diarias con el mismo rigor que los datos financieros. Además, la naturaleza evolutiva de los estándares exige un compromiso con la formación y la actualización continua.

Preguntas Frecuentes sobre los Estándares GRI

¿Es obligatorio reportar con GRI?

No, la adopción de los Estándares GRI es voluntaria. Sin embargo, la presión de los mercados, los inversores y las regulaciones (como la Directiva de Reporte de Sostenibilidad Corporativa de la UE) está convirtiendo el reporte de sostenibilidad estandarizado en una práctica empresarial esperada y, en algunos casos, casi obligatoria.

¿Puede una PYME utilizar los Estándares GRI?

¡Absolutamente! Los estándares están diseñados para ser utilizados por organizaciones de cualquier tamaño. Su enfoque en la materialidad permite que una pequeña empresa se centre únicamente en los impactos más significativos para su negocio, haciendo el proceso manejable y escalable.

¿Qué significa que un informe está "en conformidad" con GRI?

Significa que la organización ha aplicado los Estándares Universales y ha reportado sobre sus temas materiales siguiendo los Estándares Temáticos correspondientes, cumpliendo con todos los requisitos especificados en el marco. A menudo, las empresas buscan una verificación externa por parte de un tercero para dar mayor seguridad sobre esta declaración.

Conclusión: Más que un Informe, una Herramienta de Transformación

En definitiva, los Estándares GRI son mucho más que una guía para redactar un documento. Son una herramienta estratégica para la gestión de la transparencia y el desempeño sostenible. Implementarlos impulsa a las organizaciones a mirar hacia adentro, a comprender profundamente sus impactos y a establecer un diálogo honesto con sus grupos de interés. Al hacerlo, no solo construyen una reputación sólida y resiliente, sino que también se posicionan para liderar en una economía global que, de forma inequívoca, avanza hacia un futuro más sostenible y responsable.

Si quieres conocer otros artículos parecidos a Estándares GRI: La Clave para un Reporte Sostenible puedes visitar la categoría Sostenibilidad.