05/09/2002

En un mundo donde el cambio climático y la conciencia social ya no son temas marginales, la forma en que las empresas comunican su impacto y su estrategia ha cobrado una importancia sin precedentes. Los inversores, consumidores y reguladores exigen más que solo cifras financieras; buscan una visión integral del valor de una compañía, una que incluya su desempeño ambiental, social y de gobernanza (ESG). En respuesta a esta demanda global de información estandarizada y fiable, ha surgido un nuevo paradigma en el reporte corporativo. La introducción de las Normas Internacionales de Información Financiera sobre Sostenibilidad, conocidas como NIIF S1 y NIIF S2, marca un punto de inflexión, transformando lo que antes era un reporte voluntario y fragmentado en una disciplina rigurosa y comparable a nivel mundial.

Estas normas, emitidas por el Consejo de Normas Internacionales de Sostenibilidad (ISSB), no son simplemente un requisito más de cumplimiento. Representan una herramienta estratégica fundamental para que las organizaciones naveguen los desafíos del siglo XXI, gestionen sus riesgos y capitalicen las oportunidades que surgen de una transición hacia una economía más sostenible. A continuación, exploraremos en profundidad qué implican estas normas, por qué son cruciales para el futuro de los negocios y cómo las empresas pueden prepararse para adoptarlas con éxito.

- ¿Qué son las Normas IFRS S1 y S2? Un Vistazo Profundo

- La Importancia Estratégica de Adoptar las Nuevas Normas

- El Desafío de la Implementación: Retos y Soluciones

- Tabla Comparativa: Materialidad vs. Doble Materialidad

- El Panorama en Latinoamérica: El Caso de México y las NIS

- Preguntas Frecuentes (FAQ) sobre las Normas de Sostenibilidad

¿Qué son las Normas IFRS S1 y S2? Un Vistazo Profundo

Las NIIF S1 y S2 establecen por primera vez una base global y coherente para la divulgación de información relacionada con la sostenibilidad. Su objetivo es proporcionar a los mercados de capitales información completa y de alta calidad que les permita tomar decisiones de inversión informadas.

NIIF S1: Requerimientos Generales para la Información Financiera a Revelar relacionada con la Sostenibilidad

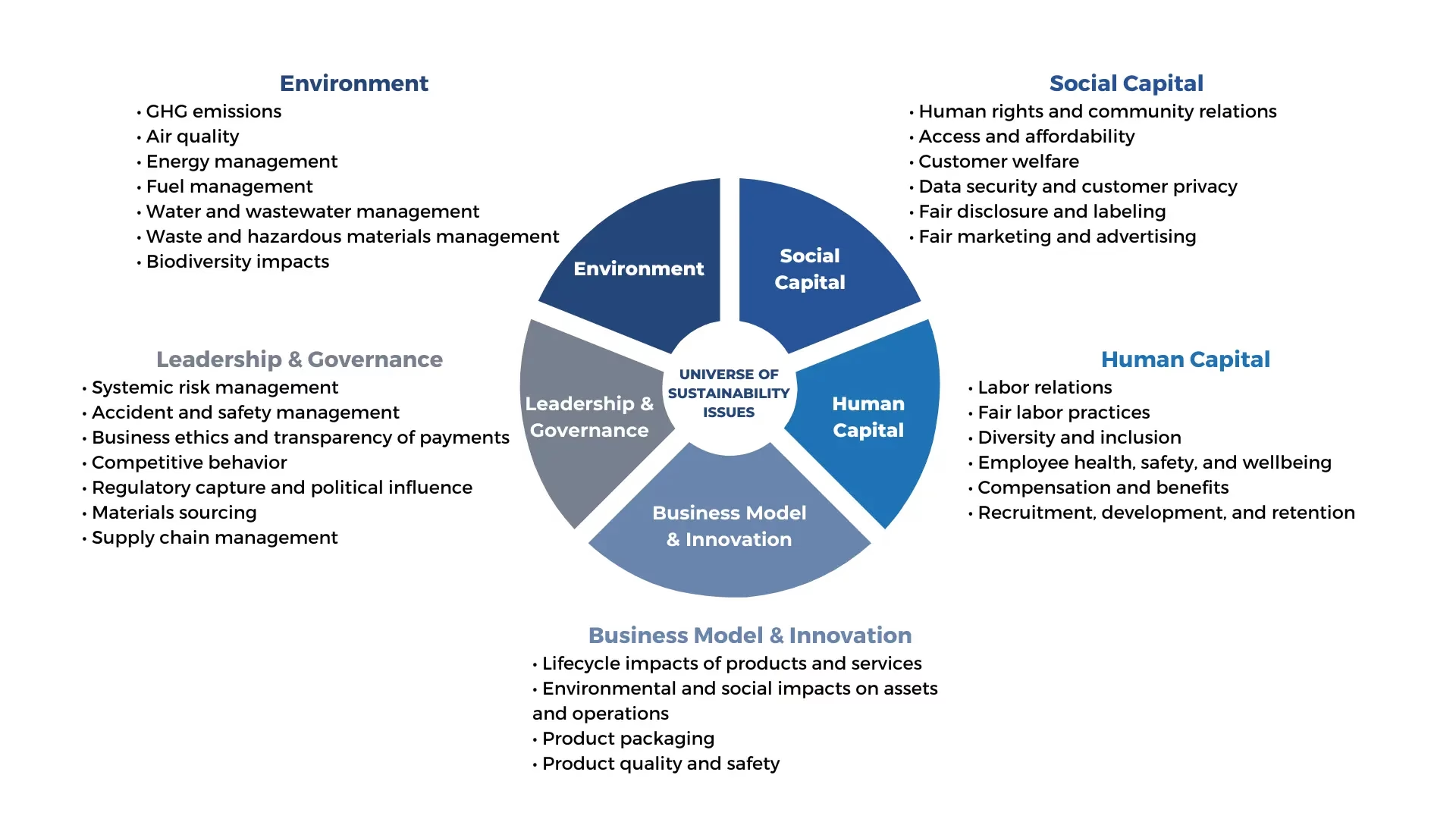

Esta norma es el pilar fundamental del nuevo marco. La NIIF S1 establece los requisitos generales para que una entidad divulgue información sobre sus riesgos y oportunidades relacionados con la sostenibilidad que sea útil para los usuarios de los informes financieros. No se limita a un solo tema, sino que abarca todo el espectro ESG. Su enfoque principal es la materialidad financiera: obliga a las empresas a informar sobre aquellos factores de sostenibilidad que podrían afectar razonablemente sus flujos de efectivo, su acceso a financiamiento o su costo de capital a corto, mediano o largo plazo. En esencia, conecta directamente la sostenibilidad con el valor de la empresa.

NIIF S2: Información a Revelar relacionada con el Clima

Si la NIIF S1 es el marco, la NIIF S2 es la primera norma temática específica bajo ese marco. Se centra exclusivamente en los riesgos y oportunidades relacionados con el clima, reconociendo su urgencia y su impacto transversal en todas las industrias. La NIIF S2 requiere que las organizaciones informen sobre aspectos cruciales como:

- Gobernanza: Los procesos, controles y procedimientos que la empresa utiliza para monitorear y gestionar los riesgos y oportunidades climáticos.

- Estrategia: El impacto de los riesgos y oportunidades climáticos en la estrategia y la toma de decisiones de la empresa, incluyendo análisis de escenarios climáticos.

- Gestión de Riesgos: Cómo la empresa identifica, evalúa y gestiona los riesgos climáticos, tanto físicos (inundaciones, sequías) como de transición (cambios regulatorios, tecnológicos).

- Métricas y Objetivos: Los datos cuantitativos, como las emisiones de gases de efecto invernadero (Alcance 1, 2 y 3), y los objetivos que la empresa se ha fijado para mitigar sus impactos.

La Importancia Estratégica de Adoptar las Nuevas Normas

La implementación de estas normas va mucho más allá de una simple obligación de reporte. Ofrece beneficios tangibles y estratégicos que pueden fortalecer la posición de una empresa en el mercado global.

- Mayor Transparencia y Comparabilidad: Al estandarizar la información, las NIIF S1 y S2 permiten a los inversores comparar el desempeño en sostenibilidad de diferentes empresas de manera fiable, similar a como lo hacen con los estados financieros. Esto genera confianza y reduce la incertidumbre.

- Mejor Acceso a los Mercados de Capitales: Los inversores institucionales y los fondos de inversión están integrando cada vez más los criterios ESG en sus decisiones. Las empresas que proporcionan información clara y estandarizada bajo las NIIF S son más atractivas, lo que puede facilitar el acceso a financiamiento a un menor costo.

- Ventaja Competitiva y Reputación: Demostrar un compromiso serio con la transparencia y la sostenibilidad mejora la reputación de la marca, atrae talento y puede diferenciar a una empresa de sus competidores, especialmente ante consumidores y clientes cada vez más conscientes.

- Gestión de Riesgos Proactiva: El proceso de reporte obliga a las empresas a identificar, medir y gestionar sistemáticamente los riesgos relacionados con la sostenibilidad, desde interrupciones en la cadena de suministro por eventos climáticos hasta riesgos regulatorios. Esto conduce a una toma de decisiones más robusta y resiliente.

El Desafío de la Implementación: Retos y Soluciones

Adoptar este nuevo marco normativo no está exento de desafíos, especialmente para las organizaciones que recién comienzan su viaje en el reporte de sostenibilidad.

1. Disponibilidad y Calidad de los Datos: Recopilar datos precisos sobre emisiones, consumo de agua o métricas sociales puede ser complejo. Se requiere establecer nuevos procesos y sistemas. La solución pasa por invertir en tecnología y sistemas de gestión de datos que automaticen la recopilación y aseguren la integridad de la información.

2. Capacitación del Personal: Los equipos financieros, de auditoría y de sostenibilidad necesitan comprender a fondo los nuevos requisitos. Es crucial desarrollar programas de capacitación interna y buscar asesoramiento externo para asegurar que el personal tenga las competencias necesarias para aplicar las normas correctamente.

3. Costos de Implementación: La inversión en tecnología, consultoría y auditoría puede ser significativa, especialmente para las pymes. Sin embargo, es vital ver esto no como un costo, sino como una inversión en la resiliencia y el valor a largo plazo de la empresa. Los beneficios de una mejor gestión de riesgos y un mayor acceso a capital suelen superar los costos iniciales.

Tabla Comparativa: Materialidad vs. Doble Materialidad

Un concepto clave en el mundo del reporte de sostenibilidad es la "materialidad". Las NIIF S se centran en la materialidad financiera, pero es importante entenderla en comparación con la "doble materialidad", adoptada por las normas europeas (ESRS), ya que ambas influirán en el panorama global.

| Concepto | Foco Principal | Pregunta Clave | Ejemplo |

|---|---|---|---|

| Materialidad Financiera (IFRS S) | Impacto del exterior (sostenibilidad) en la empresa. | ¿Cómo afecta este tema de sostenibilidad al valor de mi empresa? | Una nueva regulación sobre emisiones de carbono aumenta los costos operativos y afecta la rentabilidad. |

| Doble Materialidad (ESRS - Europa) | Impacto de la empresa en el exterior Y el impacto del exterior en la empresa. | ¿Cómo afecta la empresa al medio ambiente/sociedad Y cómo afectan estos temas a la empresa? | La contaminación de un río por parte de la empresa (impacto hacia afuera) y la multa resultante (impacto hacia adentro). |

El Panorama en Latinoamérica: El Caso de México y las NIS

El movimiento hacia la estandarización no es exclusivo de los mercados globales. En Latinoamérica, países como México están dando pasos firmes para alinear sus prácticas locales. El Consejo Mexicano de Normas de Información Financiera (CINIF) está desarrollando sus propias Normas de Información de Sostenibilidad (NIS), que buscarán ser el referente para las empresas en el país.

El plan del CINIF es un claro ejemplo de una transición ordenada:

- Empresas Públicas: Se espera que las empresas listadas en bolsa adopten directamente las normas internacionales IFRS S, asegurando la comparabilidad en los mercados de capitales globales.

- Empresas Privadas: Para estas entidades, el CINIF está desarrollando un set de normas propias (NIS) en dos fases. La primera fase incluye la NIS 1 (norma general) y la NIS 2 (indicadores básicos), con una entrada en vigor estimada para 2025. Esto proporcionará un marco adaptado a la realidad local, facilitando la transición del reporte voluntario al obligatorio.

Esta dualidad demuestra una visión estratégica: alinear al país con los estándares globales mientras se crea un camino accesible para que todo el tejido empresarial, no solo las grandes corporaciones, adopte una cultura de gestión y reporte ESG.

Preguntas Frecuentes (FAQ) sobre las Normas de Sostenibilidad

¿Estas normas son obligatorias para todas las empresas?

La obligatoriedad depende de la jurisdicción de cada país. Generalmente, la adopción comenzará con las empresas que cotizan en bolsa. Sin embargo, incluso si no es obligatorio, las empresas en las cadenas de valor de grandes corporaciones sentirán la presión de reportar esta información.

¿Cuál es la diferencia principal entre IFRS S1 e IFRS S2?

La IFRS S1 es la norma marco que establece los principios y requisitos generales para todo el reporte de sostenibilidad. La IFRS S2 es la primera norma temática bajo ese marco y se enfoca específicamente en la información relacionada con el clima, como emisiones y riesgos climáticos.

¿Cómo se relaciona la información de sostenibilidad con los estados financieros tradicionales?

Son esferas complementarias e interconectadas. Un riesgo de sostenibilidad, como la escasez de agua para una empresa de bebidas, tiene un impacto financiero directo en los costos de producción y los ingresos. Las nuevas normas exigen que la información de sostenibilidad sea coherente y esté conectada con la información financiera, publicándose al mismo tiempo.

¿Qué rol juega la tecnología en la implementación de estas normas?

La tecnología es crucial. Se necesitan plataformas y software especializados para recopilar, gestionar, analizar y reportar grandes volúmenes de datos no financieros de manera eficiente y auditable. La inversión en la tecnología adecuada es un factor clave para el éxito.

En conclusión, la llegada de las NIIF S1 y S2 no es una tendencia pasajera, sino un cambio estructural en el mundo de los negocios. La integración de la sostenibilidad en el corazón de la estrategia y el reporte financiero es el nuevo estándar de excelencia corporativa. Las empresas que abracen este cambio no solo cumplirán con las nuevas regulaciones, sino que también se posicionarán para prosperar en una economía global que valora, cada vez más, la resiliencia, la transparencia y la creación de valor a largo plazo. El momento de actuar es ahora.

Si quieres conocer otros artículos parecidos a Sostenibilidad y Finanzas: Guía de Nuevas Normas puedes visitar la categoría Sostenibilidad.