15/02/2021

El cambio climático ha dejado de ser una predicción lejana para convertirse en una realidad palpable que impacta todos los aspectos de nuestra sociedad. Más allá de los titulares sobre el derretimiento de los polos o el aumento de las temperaturas, existe una consecuencia silenciosa pero profunda que está sacudiendo los cimientos de nuestra economía: su efecto en el sector financiero y, muy especialmente, en la industria de los seguros. Las compañías que durante siglos han basado su negocio en la predicción y mitigación del riesgo, se enfrentan ahora a un nivel de incertidumbre sin precedentes. La creciente frecuencia e intensidad de los desastres naturales están reescribiendo las reglas del juego, obligando a todo el sistema a adaptarse o perecer.

Tradicionalmente, el sector financiero evaluaba los riesgos basándose en datos históricos y proyecciones económicas cuantificables. Sin embargo, este enfoque se ha vuelto insuficiente. Hoy, nos enfrentamos a lo que se conoce como riesgo ambiental y social, una categoría que abarca desde los daños directos causados por un huracán hasta las consecuencias reputacionales de financiar un proyecto que desplaza a una comunidad. Este riesgo ya no es una simple variable externa, sino un factor central en la estabilidad financiera.

Para las entidades bancarias y de inversión, este riesgo se manifiesta de forma indirecta. Cuando un banco financia la construcción de una mega-represa o una explotación minera, no solo asume el riesgo crediticio de que el prestatario pague su deuda; también asume el riesgo de que el proyecto se paralice por conflictos sociales, protestas ambientales o un desastre natural imprevisto. Un claro ejemplo es el caso de Hidroituango en Colombia, un proyecto hidroeléctrico que enfrentó graves crisis por factores geológicos y climáticos, poniendo en jaque no solo a la empresa constructora, sino también a sus financiadores e inversionistas, y generando un enorme riesgo reputacional para los bancos involucrados.

Esta nueva realidad demuestra que la viabilidad de un proyecto ya no depende únicamente de su solidez financiera, sino también de su "licencia social para operar" y de su resiliencia frente a un entorno cambiante. La gestión de riesgos se ha convertido en la piedra angular de la administración financiera moderna, y la variable ambiental es ahora una pieza ineludible de este complejo rompecabezas.

Los Principios de Ecuador: Hacia una Financiación Responsable

Ante esta creciente complejidad, el propio sector financiero comenzó a buscar soluciones. Una de las más relevantes son los "Principios de Ecuador", un marco de gestión de riesgo adoptado voluntariamente por instituciones financieras para determinar, evaluar y gestionar el riesgo ambiental y social en la financiación de proyectos. Promulgados en 2003, estos principios actúan como una guía de "debida diligencia empresarial" que obliga a los bancos a analizar los impactos de los proyectos que financian.

Bajo este marco, los proyectos se clasifican en categorías según su nivel de riesgo potencial:

- Categoría A: Proyectos con posibles impactos ambientales y sociales adversos, significativos, diversos o sin precedentes.

- Categoría B: Proyectos con posibles impactos ambientales y sociales limitados, menos numerosos, reversibles y fácilmente abordables mediante medidas de mitigación.

- Categoría C: Proyectos con impactos mínimos o nulos.

Para los proyectos de categoría A y B, se exige una evaluación ambiental y social exhaustiva, la participación de las comunidades afectadas y la creación de mecanismos de queja. Estos principios no son una ley, pero su adopción por parte de más de 100 instituciones financieras en todo el mundo los convierte en un estándar de facto para la financiación de grandes infraestructuras. Representan un paso crucial para integrar la sostenibilidad en el corazón del sistema financiero global.

El Impacto Directo en el Sector Asegurador

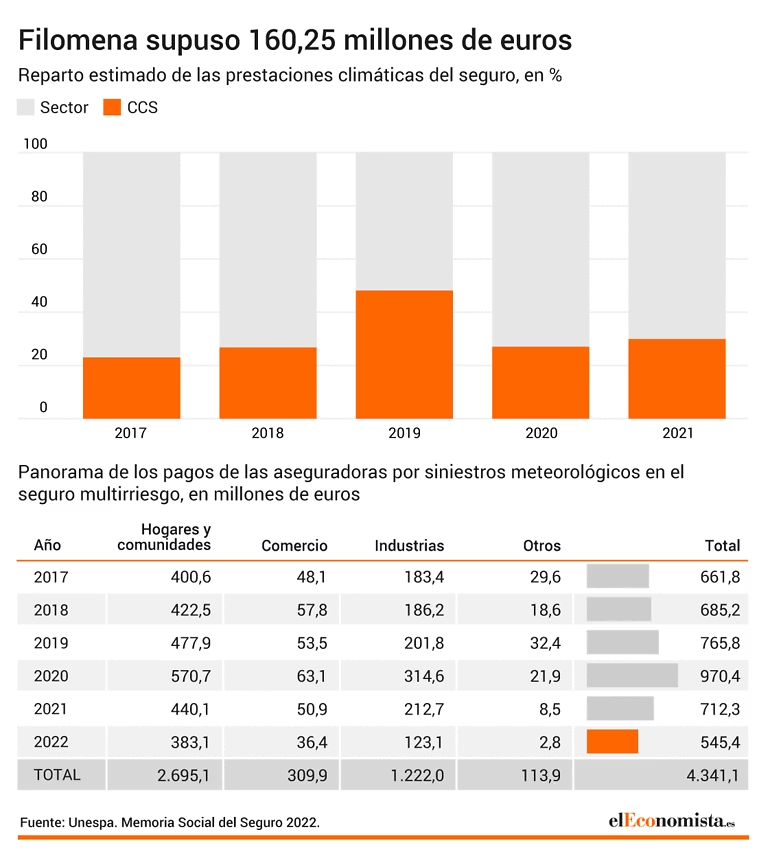

Si para los bancos el riesgo es a menudo indirecto, para el sector asegurador el golpe es frontal y devastador. Las aseguradoras son la primera línea de defensa económica contra los desastres. Su negocio consiste en mutualizar el riesgo, cobrando primas para crear un fondo con el que pagar las reclamaciones de los siniestros. El problema es que sus modelos actuariales se basan en datos históricos, y el cambio climático está haciendo que el pasado ya no sea un buen predictor del futuro.

El aumento de la frecuencia y la virulencia de huracanes, inundaciones, sequías e incendios forestales está provocando un aumento exponencial en el número y el coste de las reclamaciones. Según estudios de instituciones como el Banco Central de Inglaterra, el cambio climático presenta tres tipos de riesgos para las aseguradoras:

- Riesgo Físico: El daño directo a la propiedad y la interrupción de la actividad económica causados por eventos climáticos extremos.

- Riesgo de Transición: Las pérdidas financieras que pueden surgir del proceso de ajuste hacia una economía baja en carbono. Por ejemplo, una aseguradora con grandes inversiones en empresas de combustibles fósiles podría ver caer el valor de sus activos.

- Riesgo de Responsabilidad Civil: El riesgo de que se presenten demandas contra empresas y sus aseguradoras por su contribución al cambio climático.

Esta nueva realidad obliga a las aseguradoras a tomar decisiones difíciles. En muchos casos, la respuesta ha sido aumentar drásticamente las primas en zonas de alto riesgo o, en situaciones extremas, dejar de ofrecer cobertura por completo, creando zonas "inasegurables" y dejando a millones de personas y empresas desprotegidas.

Tabla Comparativa: Evaluación de Riesgos

| Característica | Enfoque Tradicional | Enfoque Socio-Ambiental Moderno |

|---|---|---|

| Alcance del Análisis | Principalmente financiero y crediticio. | Financiero, ambiental, social y de gobernanza (ASG). |

| Horizonte Temporal | Corto a mediano plazo (ciclo del préstamo). | Largo plazo, considerando la vida útil del proyecto y los efectos intergeneracionales. |

| Fuentes de Datos | Estados financieros, historial crediticio, proyecciones de mercado. | Evaluaciones de Impacto Ambiental (EIA), consultas a comunidades, modelos climáticos. |

| Resultado Clave | Probabilidad de impago. | Viabilidad sostenible y resiliencia del proyecto a largo plazo. |

Preguntas Frecuentes (FAQ)

¿Por qué el cambio climático hace que mi seguro sea más caro?

Porque aumenta la probabilidad y el coste de los siniestros. Si vives en una zona con mayor riesgo de inundaciones, incendios o tormentas, la aseguradora percibe un mayor riesgo de tener que pagarte una indemnización. Para compensar ese riesgo y mantener su solvencia, aumenta el precio de la póliza (la prima). Es un reflejo directo del aumento del peligro.

¿Puede una aseguradora negarse a cubrir mi propiedad por riesgo climático?

Sí. Si una aseguradora determina que el riesgo de que una propiedad sufra un siniestro es demasiado alto o demasiado frecuente, puede considerarlo un "riesgo inasumible". En estas situaciones, puede optar por no renovar una póliza o directamente no ofrecer cobertura en ciertas áreas geográficas, como zonas costeras propensas a la subida del nivel del mar o regiones con un historial recurrente de incendios forestales.

¿Qué son los "Principios de Ecuador" y cómo me afectan como ciudadano?

Son un conjunto de directrices para que los bancos financien grandes proyectos de manera más responsable. Aunque no los notes directamente, te afectan positivamente. Al exigir que los proyectos respeten el medio ambiente y los derechos de las comunidades locales, ayudan a prevenir conflictos socio-ambientales, protegen ecosistemas y garantizan que el desarrollo sea más sostenible y justo para todos.

¿El sector financiero está haciendo lo suficiente para combatir el cambio climático?

Hay un debate al respecto. Por un lado, iniciativas como los Principios de Ecuador, la inversión sostenible (ASG) y la desinversión en combustibles fósiles muestran un progreso significativo. Sin embargo, muchas críticas señalan que el sector financiero global sigue invirtiendo billones de dólares en industrias que aceleran el cambio climático. La transición es lenta y se necesita una acción mucho más decidida para alinear completamente las finanzas con los objetivos climáticos globales.

Conclusión: Una Responsabilidad Compartida

El vínculo entre el cambio climático y el sector financiero y asegurador es innegable y cada vez más estrecho. La estabilidad económica futura depende de nuestra capacidad para gestionar estos nuevos y complejos riesgos. No se trata simplemente de reaccionar ante los desastres, sino de prevenirlos y mitigarlos desde su origen. Esto requiere un cambio fundamental en la forma en que se toman las decisiones de inversión y crédito, integrando la variable socio-ambiental en el núcleo de cada operación.

La creación de unidades de riesgo especializadas, la formación de capital humano y la colaboración entre el sector privado, los reguladores y la sociedad civil son esenciales. El riesgo ambiental ya no es una cuestión marginal para ecologistas; es información crítica para la toma de decisiones que garantizan no solo la rentabilidad de las inversiones, sino también la protección de nuestro planeta y el bienestar de sus habitantes.

Si quieres conocer otros artículos parecidos a Seguros y Clima: Una Póliza en Riesgo puedes visitar la categoría Ecología.