18/03/2005

En un mundo cada vez más consciente del impacto que las organizaciones tienen sobre el planeta y la sociedad, la transparencia ha dejado de ser una opción para convertirse en una exigencia. Los consumidores, inversores y la comunidad en general ya no se conforman con los tradicionales estados financieros; quieren saber más. Quieren conocer el verdadero ADN de una empresa: cómo trata a sus empleados, qué hace para proteger el medio ambiente y cuál es su contribución real a la comunidad. En este contexto, surgen dos términos que a menudo se usan como sinónimos, pero que encierran diferencias filosóficas y prácticas fundamentales: el reporte de sustentabilidad y el balance social. Comprender su distinción es clave para valorar el compromiso genuino de una organización con la responsabilidad social.

- El Origen de la Transparencia: ¿Por qué Medir el Impacto Social y Ambiental?

- La Evolución del Reporte: De la Filantropía a la Estandarización

- Reporte de Sustentabilidad vs. Balance Social: La Diferencia Fundamental

- ¿Quién Puede y Quién Debe Elaborar un Balance Social?

- Los Pilares de un Balance Social Robusto

- Beneficios Tangibles: ¿Por Qué Invertir en un Balance Social?

- Preguntas Frecuentes (FAQ)

Durante décadas, el éxito de una empresa se midió casi exclusivamente en términos económicos: ingresos, beneficios, rentabilidad. Sin embargo, este enfoque dejaba fuera de la ecuación variables críticas. El impacto de las operaciones de una empresa en su entorno, tanto positivo como negativo, era una externalidad que no se reflejaba en los libros contables. La necesidad de medir y comunicar este desempeño más allá de lo financiero dio origen a los primeros informes sociales.

Esta demanda no surgió de la nada. Fue impulsada por los "grupos de interés" o stakeholders (clientes, empleados, proveedores, comunidad local, inversores), quienes empezaron a exigir a las organizaciones que rindieran cuentas sobre sus acciones. Ya no bastaba con decir que se era "responsable"; era necesario demostrarlo con datos, métricas y evidencias concretas.

La Evolución del Reporte: De la Filantropía a la Estandarización

Los primeros intentos de reportar sobre el desempeño social y ambiental fueron, en muchos casos, ejercicios de relaciones públicas. Las empresas publicaban informes extensos, con un diseño gráfico impecable, pero cuyo contenido se centraba en acciones puntuales y a menudo aisladas, como donaciones filantrópicas o programas de voluntariado. Si bien estas acciones son valiosas, no ofrecían una visión completa ni sistemática del comportamiento de la organización.

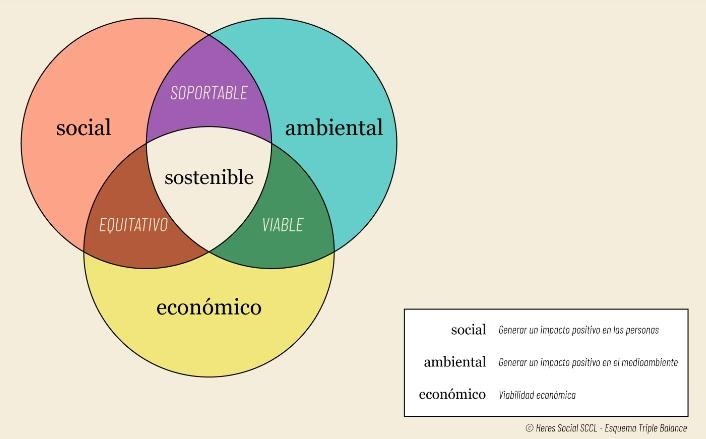

Un punto de inflexión clave fue la difusión de marcos y estándares internacionales como el Pacto Global de las Naciones Unidas. Esto impulsó la creación de guías y metodologías para que los reportes fueran más rigurosos, comparables y verificables. Organismos como el Global Reporting Initiative (GRI) desarrollaron un conjunto de indicadores estandarizados para las tres dimensiones de la sustentabilidad: económica, social y ambiental. De repente, las empresas tenían un lenguaje común para comunicar su impacto.

Aquí llegamos al núcleo de la cuestión. Aunque ambos términos buscan comunicar el desempeño no financiero, su enfoque y filosofía son distintos. Históricamente, el "reporte de sustentabilidad" permitía a la organización elegir qué indicadores comunicar. Esto, inevitablemente, creaba un sesgo: las empresas tendían a mostrar únicamente sus logros y a omitir las áreas donde su desempeño no era tan favorable. Era como mostrar solo las mejores fotos de un álbum, ocultando las que no nos favorecen.

El balance social, en cambio, nace con una filosofía más estricta y honesta. Como su nombre indica, un "balance" implica mostrar las dos caras de la moneda: los activos y los pasivos. En este caso, los "Activos Sociales" (impactos positivos) y los "Pasivos Sociales" (impactos negativos). La idea no es presentar una imagen perfecta, sino una imagen completa y veraz.

La clave que define a un balance social moderno es el principio de materialidad. Este concepto establece que una organización debe informar sobre todos aquellos asuntos que son razonablemente importantes para reflejar su impacto económico, social y ambiental, y que podrían influir en las decisiones de sus grupos de interés. No se trata de lo que la empresa quiere contar, sino de lo que es relevante y significativo para su entorno.

Tabla Comparativa: Entendiendo las Diferencias

| Característica | Reporte de Sustentabilidad (Enfoque tradicional) | Balance Social |

|---|---|---|

| Enfoque | Selectivo. A menudo centrado en comunicar logros y acciones positivas. | Integral y equilibrado. Busca mostrar tanto los impactos positivos como los negativos. |

| Selección de Indicadores | A discreción de la dirección de la empresa. | Basado en el principio de materialidad y marcos estandarizados (ej. GRI). |

| Objetivo Principal | Marketing y comunicación de la Responsabilidad Social Empresarial (RSE). | Rendición de cuentas, gestión estratégica y diálogo con los grupos de interés. |

| Visión Ofrecida | Una "fotografía" elegida de la organización. | Una "radiografía" completa y honesta de la organización. |

Toda organización, sin importar su tamaño o sector, puede elaborar un balance social. Grandes corporaciones, Pequeñas y Medianas Empresas (PyMEs), cooperativas y organizaciones no gubernamentales pueden beneficiarse de este ejercicio de autoevaluación y transparencia. De hecho, existen modelos y guías adaptadas específicamente para las PyMEs, como las desarrolladas por el Comité de Integración Latino Europa América (CILEA), que reconocen sus limitaciones de estructura y recursos.

En algunos países, la presentación de este tipo de informes es obligatoria. En Argentina, por ejemplo, la Ley 25.877 establece que las empresas con más de 300 empleados deben presentar anualmente un balance social. Sin embargo, la verdadera motivación no debería ser la obligación legal, sino la convicción de que ser transparente y responsable es la mejor estrategia a largo plazo.

Para que un balance social sea creíble y útil, debe construirse sobre cimientos sólidos. El primer y más importante es la existencia de una política de Responsabilidad Social clara y arraigada en la cultura de la organización. El balance no es un fin en sí mismo, sino la herramienta para medir y comunicar los resultados de dicha política.

En cuanto a su contenido, debe abarcar de forma exhaustiva los impactos económicos, sociales y ambientales. Utilizando marcos como el GRI, se reportan indicadores específicos sobre prácticas laborales, derechos humanos, impacto en la comunidad, consumo de recursos, emisiones, gestión de residuos, entre muchos otros. Un balance completo también suele incluir un "Estado de Valor Económico Generado y Distribuido", que muestra cómo la riqueza generada por la empresa se distribuye entre sus diferentes grupos de interés (empleados, gobierno, accionistas, comunidad).

Elaborar un balance social riguroso requiere tiempo y recursos, pero los beneficios superan con creces la inversión:

- Mejora la reputación: Una empresa transparente genera confianza y fortalece su imagen de marca.

- Fortalece la relación con los stakeholders: Abre canales de diálogo y permite conocer y responder a las expectativas del entorno.

- Atrae talento e inversores: Los mejores profesionales y los fondos de inversión responsable prefieren vincularse con organizaciones sustentables.

- Optimiza la gestión: El proceso de recolección y análisis de datos revela ineficiencias y oportunidades de mejora en la gestión de recursos y riesgos.

- Fomenta la innovación: La búsqueda de soluciones a desafíos sociales y ambientales impulsa la creatividad y el desarrollo de nuevos productos y servicios.

Preguntas Frecuentes (FAQ)

No de forma generalizada. La obligatoriedad depende de la legislación de cada país o región. Por ejemplo, en Argentina es obligatorio para empresas con más de 300 trabajadores. Sin embargo, es una práctica voluntaria altamente recomendada para cualquier organización que busque ser socialmente responsable.

¡Absolutamente! Existen guías y modelos simplificados diseñados específicamente para PyMEs, que adaptan los requerimientos a su escala y capacidad. La guía GRI G4, por ejemplo, ofrece una opción "esencial" con menos exigencias, ideal para organizaciones de menor envergadura.

Sí, es fundamental. El balance social es la herramienta que permite medir, gestionar y comunicar los resultados de una estrategia de RSE previamente definida. Sin una política que lo respalde, el informe carecería de propósito y coherencia.

Al contrario. Su principal valor y diferencia con otros reportes es su compromiso con la transparencia total. Un verdadero balance social debe exponer tanto los logros (activos sociales) como los desafíos y áreas de mejora (pasivos sociales), ofreciendo una visión completa y honesta del desempeño de la organización.

En conclusión, el balance social es mucho más que un documento; es una declaración de principios. Es la herramienta que permite a una organización mirarse al espejo con honestidad, entender su verdadero impacto y comprometerse con la mejora continua. En la economía del siglo XXI, la rentabilidad ya no puede desvincularse de la responsabilidad, y el balance social es el puente que une ambos mundos, construyendo valor duradero para la empresa y para toda la sociedad.

Si quieres conocer otros artículos parecidos a Balance Social: La Clave de la Transparencia Real puedes visitar la categoría Sustentabilidad.