02/09/2004

En un mundo donde la conciencia ambiental y social ya no es una opción sino una exigencia, las empresas se enfrentan al desafío de navegar un complejo océano de expectativas. Ya no basta con declarar buenas intenciones; es fundamental actuar con precisión, enfocando los recursos en los temas que realmente importan. Aquí es donde entra en juego un concepto fundamental: el análisis de materialidad. Lejos de ser un mero ejercicio burocrático, es una brújula estratégica que permite a las organizaciones identificar, comprender y gestionar los asuntos de sostenibilidad más relevantes tanto para su propio éxito como para el bienestar de su entorno y sus grupos de interés.

Este proceso sistemático es la base para construir una estrategia de sostenibilidad robusta y creíble, transformando la responsabilidad corporativa de un centro de coste a un generador de valor económico, social y medioambiental a largo plazo.

¿Qué son exactamente los Asuntos Materiales? Desglosando el universo ESG

Cuando hablamos de "asuntos materiales", nos referimos a aquellos temas que tienen el potencial de influir significativamente en la capacidad de una empresa para crear valor, así como en sus impactos sobre el medio ambiente y la sociedad. Estos asuntos se agrupan comúnmente bajo el acrónimo ESG, que corresponde a las siglas en inglés para Ambiental, Social y de Gobernanza (Environmental, Social, and Governance).

Identificar estos temas es el primer paso para cualquier organización que desee gestionar su desempeño de manera integral. No se trata de una lista genérica, sino de un conjunto de prioridades específicas para cada empresa, dependiendo de su sector, geografía y modelo de negocio.

- Ambientales: Se refieren al impacto directo e indirecto de la empresa en el planeta. Incluyen temas como la gestión de emisiones de gases de efecto invernadero, el consumo de agua y energía, la gestión de residuos, la protección de la biodiversidad y la adaptación al cambio climático.

- Sociales: Abarcan las relaciones de la empresa con sus empleados, la cadena de suministro, los clientes y las comunidades donde opera. Aquí encontramos asuntos cruciales como las condiciones laborales, la salud y seguridad en el trabajo, los derechos humanos, la diversidad e inclusión, la responsabilidad sobre el producto y el impacto en las comunidades locales.

- Gobernanza (o Gobierno Corporativo): Se centran en cómo se dirige y controla una empresa. Esto incluye la transparencia en sus operaciones, la ética empresarial, las políticas anticorrupción, la estructura del consejo de administración, la equidad, la relación con los grupos de interés y los sistemas de control y evaluación interna.

Una gestión adecuada de estos tres pilares no solo mitiga riesgos, sino que también abre puertas a nuevas oportunidades de negocio y fortalece la resiliencia de la organización.

El Análisis de Sostenibilidad y la Evolución a la Doble Materialidad

Realizar un análisis de sostenibilidad es el proceso mediante el cual una compañía identifica cuáles de los innumerables temas ESG son verdaderamente materiales para ella. Tradicionalmente, este análisis se centraba en la "materialidad financiera": se consideraba material aquello que podía afectar financieramente a la empresa (riesgos u oportunidades que impactan en el flujo de caja, la valoración o el coste de capital).

Sin embargo, la normativa y las expectativas han evolucionado. Hoy, el estándar de oro es el análisis de doble materialidad. Este enfoque, impulsado por directivas europeas como la CSRD (Directiva de Información Corporativa en Materia de Sostenibilidad), reconoce que un asunto puede ser importante desde dos perspectivas diferentes, pero igualmente válidas:

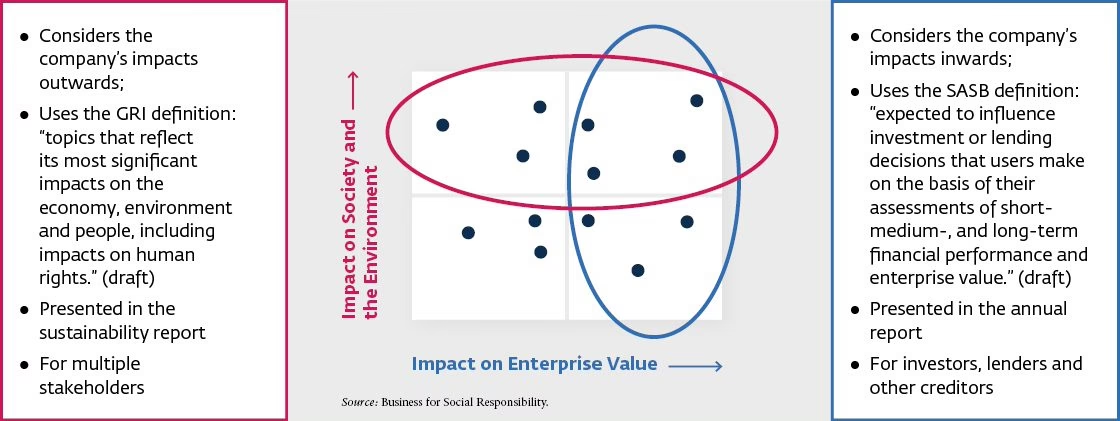

- Materialidad de Impacto (Perspectiva de "adentro hacia afuera"): Evalúa los impactos significativos, tanto reales como potenciales, positivos o negativos, que las actividades de la empresa tienen sobre las personas y el medio ambiente.

- Materialidad Financiera (Perspectiva de "afuera hacia adentro"): Evalúa cómo los asuntos de sostenibilidad generan riesgos y oportunidades que influyen o pueden influir en el desarrollo, el rendimiento y la posición de la empresa a corto, mediano y largo plazo.

Un asunto se considera material si cumple con uno o ambos criterios. Por ejemplo, la contaminación de un río (materialidad de impacto) puede convertirse en un riesgo financiero a través de multas, daños a la reputación o pérdida de la licencia para operar (materialidad financiera).

Tabla Comparativa: Materialidad Simple vs. Doble Materialidad

| Característica | Análisis de Materialidad Simple (Financiera) | Análisis de Doble Materialidad |

|---|---|---|

| Enfoque Principal | Proteger el valor para el accionista. | Crear valor para todos los grupos de interés y la sociedad. |

| Perspectiva | De afuera hacia adentro (¿Cómo afecta el mundo a la empresa?). | Bidireccional (¿Cómo afecta el mundo a la empresa Y cómo afecta la empresa al mundo?). |

| Audiencia Clave | Inversores y mercados financieros. | Inversores, reguladores, empleados, clientes, sociedad civil, etc. |

| Marco Regulatorio | Estándares orientados al inversor (ej. SASB). | Estándares más amplios (ej. ESRS bajo la CSRD, GRI). |

¿Cómo se Realiza un Análisis de Doble Materialidad?

Aunque cada empresa adapta el proceso a su contexto, un análisis de doble materialidad riguroso, alineado con estándares como los ESRS (Estándares Europeos de Reporte de Sostenibilidad), generalmente sigue una serie de fases estructuradas. Un ejemplo podría ser un proceso de cinco pasos:

- Fase 1: Comprensión del Contexto. La empresa define el alcance del análisis, mapea su cadena de valor completa (desde proveedores hasta el fin de vida del producto) y realiza una primera identificación de sus grupos de interés clave.

- Fase 2: Identificación de Impactos, Riesgos y Oportunidades (IROs). Se crea una lista larga de posibles asuntos de sostenibilidad relevantes para el sector y la empresa. Esto se hace consultando fuentes internas (empleados, directivos) y externas (informes sectoriales, regulaciones, medios de comunicación, ONGs).

- Fase 3: Evaluación de la Materialidad de Impacto. Para cada asunto identificado, se evalúa la severidad y la probabilidad del impacto sobre el medio ambiente y las personas. La severidad se mide por la escala, el alcance y el carácter irremediable del impacto.

- Fase 4: Evaluación de la Materialidad Financiera. Paralelamente, se evalúa cómo cada asunto puede traducirse en riesgos (operativos, regulatorios, de reputación) u oportunidades (nuevos mercados, eficiencia de recursos, atracción de talento) que afecten financieramente a la compañía.

- Fase 5: Determinación de los Asuntos Materiales. Finalmente, se combinan ambas evaluaciones. Los temas que superan un umbral predefinido en cualquiera de las dos dimensiones (impacto o financiera) se consideran materiales. Estos resultados suelen visualizarse en una "matriz de materialidad" y son la base para la estrategia y el reporte de sostenibilidad de la empresa.

Preguntas Frecuentes (FAQ)

¿Este tipo de análisis es solo para grandes corporaciones multinacionales?

No. Aunque las grandes empresas suelen estar obligadas por ley a realizarlos, el concepto de materialidad es escalable y beneficioso para organizaciones de cualquier tamaño. Una PYME puede realizar un análisis más simplificado para entender sus principales impactos y riesgos, mejorando su gestión y atractivo para clientes y financiadores.

¿Con qué frecuencia se debe actualizar el análisis de materialidad?

Se recomienda revisarlo anualmente. El contexto empresarial, las expectativas de los grupos de interés y las regulaciones cambian constantemente. Una revisión anual asegura que la estrategia de sostenibilidad de la empresa siga siendo relevante y esté alineada con las prioridades actuales.

¿Quiénes son los "grupos de interés" o "stakeholders"?

Son cualquier individuo o grupo que pueda afectar o ser afectado por las actividades de la empresa. La lista es amplia e incluye a empleados, clientes, proveedores, inversores, accionistas, comunidades locales, gobiernos, reguladores, ONGs y medios de comunicación. Involucrarlos en el proceso es clave para obtener una visión completa.

En conclusión, el análisis de doble materialidad ha dejado de ser un ejercicio opcional para convertirse en el corazón de la gestión empresarial moderna. Es la herramienta que permite a las organizaciones escuchar activamente a su entorno, entender sus propios impactos y, en base a ello, tomar decisiones más inteligentes, responsables y, en última instancia, más exitosas en el largo plazo.

Si quieres conocer otros artículos parecidos a Análisis de Materialidad: La Brújula Sostenible puedes visitar la categoría Sostenibilidad.