26/08/2005

La lucha contra el cambio climático ha dado un paso trascendental en España con la aprobación de un nuevo Real Decreto que regula el cálculo, la publicación y la reducción de la huella de carbono. Esta normativa marca un antes y un después, transitando de un sistema de registro voluntario a un marco legal obligatorio para un amplio espectro de empresas y entidades del sector público. Lejos de ser una mera carga administrativa, esta ley se erige como un catalizador para la sostenibilidad, la innovación y la competitividad, impulsando una profunda transformación hacia una economía descarbonizada y resiliente. Comprender sus claves es fundamental no solo para garantizar el cumplimiento, sino para aprovechar las oportunidades que se abren en un mercado cada vez más consciente del impacto ambiental.

¿Qué es el Real Decreto de Huella de Carbono y por qué es tan importante?

El nuevo Real Decreto establece un marco legal robusto que obliga a determinadas organizaciones a medir, reportar y gestionar sus emisiones de gases de efecto invernadero (GEI), comúnmente conocidas como huella de carbono. Su objetivo principal es acelerar la transición hacia una economía baja en carbono, en línea con los compromisos internacionales de España, como el Acuerdo de París y los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

La importancia de esta normativa radica en varios pilares fundamentales:

- Transparencia y Rendición de Cuentas: Al hacer pública la información sobre las emisiones, se fomenta una mayor transparencia. Consumidores, inversores y la sociedad en general pueden tomar decisiones más informadas, premiando a aquellas organizaciones comprometidas con la acción climática.

- Impulso a la Innovación: La obligación de establecer planes de reducción incentiva a las empresas a revisar sus procesos, optimizar el uso de recursos, invertir en tecnologías más limpias y desarrollar modelos de negocio más eficientes y sostenibles.

- Estandarización: La ley define metodologías de cálculo reconocidas internacionalmente, lo que garantiza que los datos sean rigurosos, comparables y verificables. Esto permite un seguimiento eficaz del progreso y una planificación más precisa de las políticas climáticas.

De la Voluntad a la Obligación: Un Cambio de Paradigma

Este decreto no surge de la nada. Es la evolución natural del Registro de huella de carbono, compensación y proyectos de absorción de dióxido de carbono, creado en 2014. Este registro, de carácter voluntario, ha sido una herramienta valiosa que ha demostrado el interés y el compromiso de muchas organizaciones españolas. Con más de 14.000 huellas de carbono inscritas voluntariamente, se ha logrado la repoblación de unas 23.000 hectáreas y la compensación de más de 150.000 toneladas de CO₂.

Sin embargo, el carácter voluntario presentaba limitaciones para alcanzar los ambiciosos objetivos climáticos del país. El nuevo marco obligatorio amplía el alcance, consolida las buenas prácticas y mejora las funcionalidades del sistema, asegurando que la acción climática se integre de forma estructural en la estrategia de los principales actores económicos y públicos del país.

¿Quiénes están Afectados por esta Nueva Normativa?

El Real Decreto amplía significativamente el espectro de organizaciones que deben cumplir con estas nuevas obligaciones. La regulación se centra en aquellas entidades con un mayor impacto potencial, aunque sus efectos se extenderán indirectamente a toda la cadena de valor. Los principales sujetos obligados son:

- Grandes Empresas y Grupos Empresariales: Afecta a todas las compañías que ya están obligadas a reportar su estado de información no financiera (EINF) según la Ley 11/2018. Esto incluye:

- Grupos empresariales que formulen cuentas consolidadas y superen los 500 empleados de media anual.

- Empresas que durante dos ejercicios consecutivos cumplan al menos dos de los siguientes tres criterios: tener más de 250 trabajadores, un activo consolidado superior a 20 millones de euros, o una cifra de negocio que exceda los 40 millones de euros.

- Entidades consideradas de interés público.

- Sector Público: La Administración General del Estado se ve directamente implicada, incluyendo sus ministerios, organismos autónomos, entidades gestoras y servicios comunes de la Seguridad Social, así como otras entidades del sector público administrativo estatal.

- Eventos Masivos: Una de las novedades más destacadas es la inclusión de eventos puntuales de gran escala, como ferias, congresos, festivales o grandes competiciones deportivas con más de 1.500 asistentes. Esto busca promover una organización más sostenible para actividades de alto impacto ambiental.

¿Y qué ocurre con las PYMEs?

Aunque las pequeñas y medianas empresas (PYMEs) no están directamente obligadas por este Real Decreto, ignorar la gestión de la huella de carbono sería un error estratégico. Cada vez más, las grandes corporaciones exigen a sus proveedores información sobre su desempeño ambiental para poder calcular su propio Alcance 3 (emisiones indirectas). Además, contar con una huella de carbono calculada y un plan de reducción se está convirtiendo en un requisito indispensable para acceder a financiación verde, participar en licitaciones públicas y mejorar la competitividad en un mercado global.

Nuevas Obligaciones: ¿Qué deben hacer las Empresas y Entidades?

Las organizaciones afectadas deberán cumplir con una serie de requisitos claros a partir de la entrada en vigor de la ley. El primer informe anual, con los datos correspondientes al año 2025, deberá presentarse en 2026. Las obligaciones principales son:

- Calcular la Huella de Carbono Anualmente: Deberán medir sus emisiones directas (Alcance 1) e indirectas por consumo de energía (Alcance 2). A partir de 2028, las entidades públicas también deberán incluir el Alcance 3 (otras emisiones indirectas de la cadena de valor). Para el resto, el cálculo del Alcance 3 sigue siendo voluntario, aunque altamente recomendable.

- Elaborar un Plan de Reducción: No basta con medir. Las organizaciones deben crear un plan con un horizonte temporal de cinco años que establezca un objetivo cuantificado de reducción de emisiones y detalle las medidas concretas que se implementarán para lograrlo.

- Publicar la Información: Tanto el cálculo de la huella de carbono como el plan de reducción deben publicarse en la página web corporativa de la entidad, de forma gratuita, clara y accesible para cualquier interesado. Esta medida de transparencia es clave para el escrutinio público y la credibilidad.

Tabla Comparativa: Obligaciones Clave del Real Decreto

| Aspecto | Descripción de la Obligación |

|---|---|

| ¿Quién? | Grandes empresas (Ley 11/2018), Administración General del Estado y eventos masivos (+1.500 asistentes). |

| ¿Qué? | 1. Calcular anualmente la huella de carbono (Alcances 1 y 2). 2. Elaborar un plan de reducción a cinco años. 3. Publicar ambos documentos en la web corporativa. |

| ¿Cuándo? | La normativa entra en vigor el 12 de junio de 2025. El primer reporte, con datos de 2025, se deberá realizar en 2026. |

Más Allá del Cumplimiento: Beneficios Estratégicos

Invertir en el cálculo y la reducción de la huella de carbono no debe ser visto como un coste, sino como una poderosa herramienta de transformación y una inversión estratégica. Los beneficios van mucho más allá del simple cumplimiento normativo:

- Mejora de la Reputación: Demostrar un compromiso real con el medio ambiente refuerza la imagen de marca y genera confianza entre clientes, inversores y empleados.

- Reducción de Costes: La identificación de las fuentes de emisión a menudo revela ineficiencias en el consumo de energía y recursos. La implementación de medidas de reducción se traduce directamente en ahorros operativos.

- Acceso a Financiación y Mercados: Los criterios ASG (ambientales, sociales y de gobernanza) son cada vez más importantes para los inversores y las entidades financieras. Una buena gestión climática abre las puertas a la financiación verde y a contratos con clientes que exigen cadenas de suministro sostenibles.

- Atracción y Retención de Talento: Las nuevas generaciones de profesionales valoran trabajar en empresas con un propósito y un fuerte compromiso con la descarbonización y la sostenibilidad.

- Gestión de Riesgos: Anticiparse a futuras regulaciones más estrictas y a los riesgos físicos derivados del cambio climático fortalece la resiliencia de la organización a largo plazo.

Preguntas Frecuentes (FAQ) sobre el Real Decreto

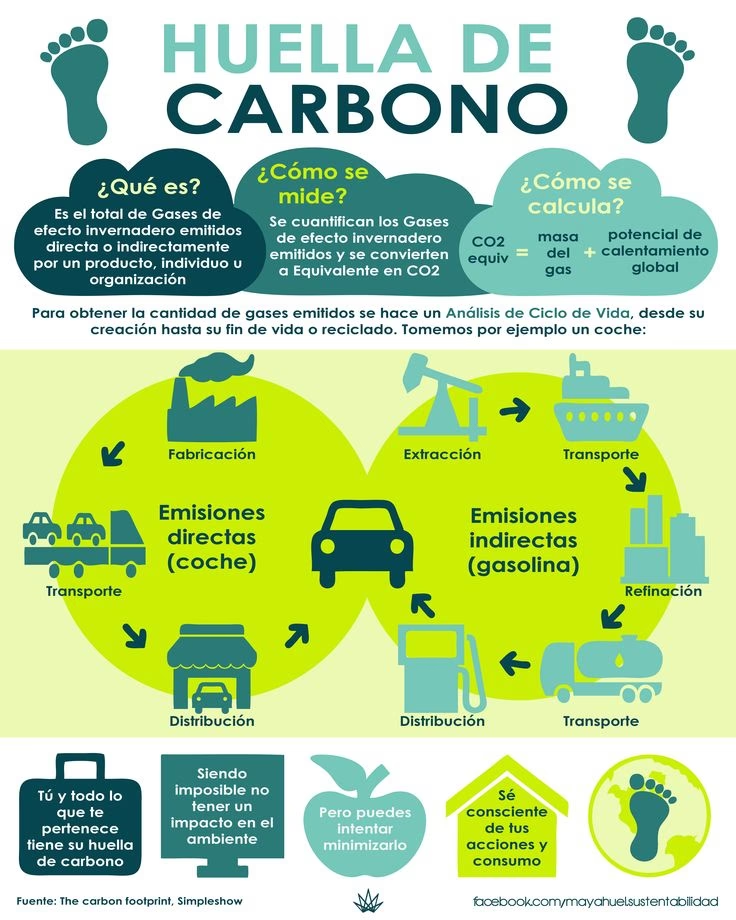

¿Qué son los Alcances 1, 2 y 3 de la huella de carbono?

Son categorías que clasifican el origen de las emisiones de gases de efecto invernadero:

- Alcance 1: Emisiones directas, controladas por la empresa. Por ejemplo, las procedentes de la combustión en calderas, hornos o vehículos propiedad de la organización.

- Alcance 2: Emisiones indirectas generadas por la producción de la electricidad, vapor, calor o refrigeración que la empresa compra y consume.

- Alcance 3: Todas las demás emisiones indirectas que ocurren en la cadena de valor de la empresa, tanto aguas arriba (proveedores, logística de entrada) como aguas abajo (uso de los productos vendidos, transporte de los empleados, gestión de residuos).

Mi empresa es una PYME, ¿debería calcular mi huella de carbono?

Aunque no sea obligatorio, es altamente recomendable. Hacerlo te permitirá identificar ahorros, mejorar tu imagen, diferenciarte de la competencia y prepararte para futuras exigencias de tus clientes o de la propia legislación. Es una inversión en competitividad y futuro.

¿Qué ocurre si una empresa obligada no cumple con la normativa?

El Real Decreto establece la obligatoriedad, sentando las bases para el cumplimiento. El incumplimiento de una obligación legal puede derivar en sanciones. Es fundamental que las empresas afectadas se asesoren adecuadamente para implementar los procesos necesarios y evitar riesgos legales y reputacionales.

¿Cómo se relaciona esto con la compensación de emisiones?

El decreto refuerza la importancia de la jerarquía de la acción climática: primero, medir; segundo, reducir al máximo las emisiones; y tercero, compensar aquellas que sean inevitables. La compensación, a través de la inversión en proyectos de absorción de CO₂ (como la reforestación), es el último paso para alcanzar la neutralidad en carbono, pero no sustituye la obligación de reducir.

Si quieres conocer otros artículos parecidos a Guía del Real Decreto de Huella de Carbono puedes visitar la categoría Sostenibilidad.