29/03/2005

Adentrarse en el sistema tributario argentino puede parecer una tarea compleja, especialmente al dar el salto desde el Monotributo o al iniciar una actividad económica de cierta envergadura. La figura del Responsable Inscripto es central en este esquema, implicando una serie de derechos y obligaciones que son cruciales para operar dentro de la legalidad y optimizar la carga fiscal. Comprender cómo facturar, qué impuestos pagar y cuáles son las ventajas de este régimen es fundamental para cualquier emprendedor o profesional. En esta guía completa, desglosaremos cada aspecto para que puedas navegar con seguridad y conocimiento.

- ¿Cuándo se debe pasar al régimen de Responsable Inscripto?

- La Obligación Fundamental: La Factura Electrónica

- Tipos de Factura: A cada cliente, su comprobante

- Impuestos que debe pagar un Responsable Inscripto

- Aportes Sociales y Cobertura

- Principales Ventajas de ser Responsable Inscripto

- Preguntas Frecuentes (FAQ)

¿Cuándo se debe pasar al régimen de Responsable Inscripto?

El paso del Régimen Simplificado para Pequeños Contribuyentes (Monotributo) al Régimen General (Responsable Inscripto) no es una elección, sino una obligación que surge al superar ciertos parámetros establecidos por la Administración Federal de Ingresos Públicos (AFIP). Si bien estos montos se actualizan periódicamente, es vital estar atento a los límites de facturación. Por ejemplo, tomando como referencia las proyecciones para el año 2025, un contribuyente que facture anualmente más de $3,123,550.63 por prestación de servicios o más de $4,662,015.87 por venta de bienes muebles, quedaría automáticamente excluido del Monotributo y debería inscribirse en el Régimen General.

La Obligación Fundamental: La Factura Electrónica

Uno de los cambios más significativos de los últimos años ha sido la digitalización de la facturación. Según la resolución general 3749/2015 de la AFIP, desde el 1 de julio de 2015, todos los Responsables Inscriptos tienen la obligación de emitir factura electrónica para sus operaciones en el mercado interno. Esta medida no solo moderniza los procesos administrativos, sino que también otorga al fisco un control casi en tiempo real de las transacciones, permitiendo un cruce de datos más eficiente para combatir la evasión.

Esta obligación abarca una amplia gama de comprobantes, incluyendo:

- Facturas y recibos clase "A".

- Facturas y recibos clase "A" con la leyenda "PAGO EN CBU INFORMADA".

- Facturas y recibos clase "M".

- Facturas, recibos clase "B".

- Notas de crédito y débito correspondientes a los comprobantes mencionados anteriormente.

Es importante destacar que esta normativa se enmarca en un plan fiscal más amplio que busca la digitalización total de los registros, incluyendo la implementación de controladores fiscales de nueva tecnología que también reportan información detallada de las ventas.

¿Cómo se emite una Factura Electrónica?

Para confeccionar los comprobantes electrónicos, el contribuyente debe solicitar un Código de Autorización Electrónico (CAE) a la AFIP. Existen tres alternativas principales para hacerlo:

- Aplicativo "AFIP DGI - RECE": Se utiliza el programa aplicativo denominado "RÉGIMEN DE EMISIÓN DE COMPROBANTES ELECTRÓNICOS", actualmente en su versión 4.0 o superior. Este método suele requerir un software de facturación compatible.

- Servicio Web (Web Service): Implica un intercambio de información directo entre el sistema de facturación de la empresa y los servidores de la AFIP. Es la opción más automatizada y eficiente para empresas con un alto volumen de facturación.

- Servicio "Comprobantes en línea": A través del portal de AFIP con Clave Fiscal, esta herramienta permite generar facturas de forma manual, una por una. Es ideal para profesionales o empresas con un bajo número de operaciones mensuales.

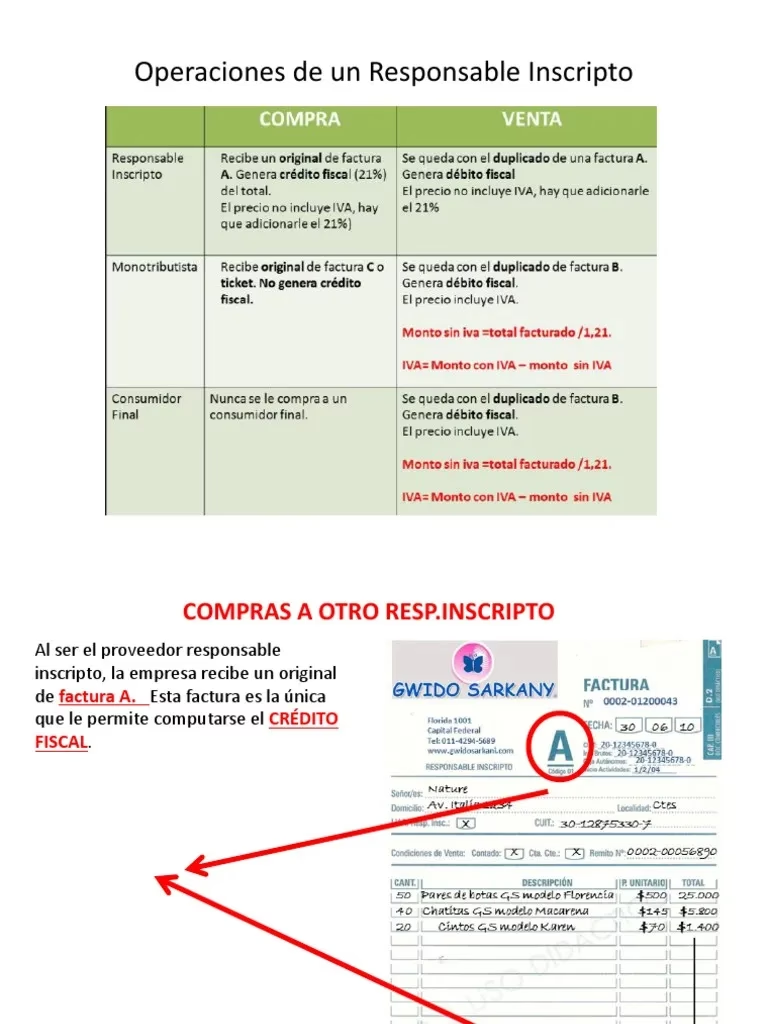

Tipos de Factura: A cada cliente, su comprobante

No todas las facturas son iguales. El tipo de comprobante que un Responsable Inscripto debe emitir depende directamente de la condición fiscal de su cliente. Conocer esta distinción es vital para una correcta liquidación de impuestos.

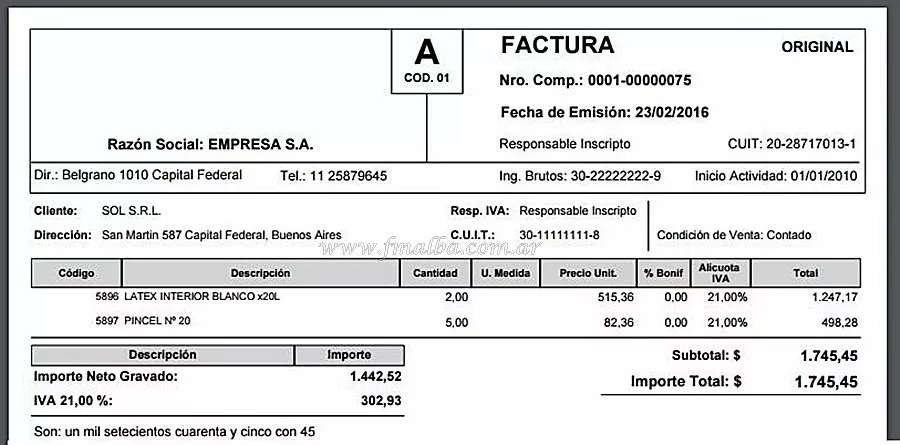

- Factura tipo "A": Se emite cuando la venta o servicio se realiza a otro Responsable Inscripto o a un monotributista. En el caso de los monotributistas, la factura debe llevar la leyenda específica: "Receptor del comprobante - Responsable Monotributo". Esta factura discrimina el IVA.

- Factura tipo "B": Se utiliza para operaciones con consumidores finales, sujetos exentos en el IVA o no alcanzados. En este comprobante, el IVA está incluido en el precio final y no se detalla por separado.

Impuestos que debe pagar un Responsable Inscripto

El pilar del Régimen General es la liquidación y pago de dos impuestos principales: el Impuesto al Valor Agregado (IVA) y el Impuesto a las Ganancias. A diferencia del Monotributo, donde se paga una cuota fija mensual, aquí los montos son variables y dependen directamente de la actividad económica.

Impuesto al Valor Agregado (IVA)

El IVA es el impuesto más inmediato y significativo. Grava el valor que se agrega a un producto o servicio en cada etapa de su comercialización. El Responsable Inscripto actúa como un agente de recaudación para el Estado. La mecánica es la siguiente:

- Débito Fiscal: Es el IVA que el contribuyente cobra a sus clientes en sus ventas (facturas emitidas).

- Crédito Fiscal: Es el IVA que el contribuyente paga a sus proveedores en sus compras de bienes y servicios necesarios para su actividad (facturas recibidas de otros Responsables Inscriptos).

Mensualmente, se debe pagar a la AFIP la diferencia entre el Débito Fiscal y el Crédito Fiscal. Si el crédito es mayor que el débito, se genera un saldo a favor que puede utilizarse en futuros períodos. En Argentina existen diferentes tasas de IVA (alícuotas):

| Alícuota | Descripción | Ejemplos |

|---|---|---|

| 21% | Tasa General | Es la más común y se aplica a la mayoría de los productos y servicios. |

| 27% | Tasa Incrementada | Aplicable a actividades específicas como telecomunicaciones y energía eléctrica. |

| 10,5% | Tasa Reducida | Para ciertos bienes de capital, productos electrónicos, y alimentos como frutas y verduras. |

Impuesto a las Ganancias

Este es un impuesto anual que grava la utilidad neta de la actividad. Para determinar la "ganancia imponible", se restan de los ingresos totales todos los gastos deducibles y permitidos por ley. A este resultado se le aplica una escala de alícuotas progresivas que, según la normativa, pueden variar entre el 5% y el 35%. Es importante señalar que existen mínimos no imponibles, es decir, un umbral de ganancia por debajo del cual no se paga el impuesto.

Ser Responsable Inscripto también implica gestionar de forma independiente los aportes para la jubilación y la cobertura de salud.

- Jubilación: A diferencia de los monotributistas, los aportes jubilatorios se deben pagar mensualmente de forma externa, como trabajador autónomo. El monto se ajusta trimestralmente y es fundamental para poder acceder a una prestación previsional en el futuro.

- Obra Social: No hay un componente de obra social incluido. El Responsable Inscripto debe contratar de manera particular una empresa de medicina prepaga o adherirse a una obra social para tener acceso a la salud privada. Algunas opciones comunes son OSECAC, OSPOCE o Unión Personal.

- Asignaciones Familiares: Estar registrado como Responsable Inscripto no otorga el derecho a percibir la Asignación Universal por Hijo (AUH) ni otras asignaciones familiares.

Principales Ventajas de ser Responsable Inscripto

Aunque el régimen implica más obligaciones administrativas, también ofrece beneficios significativos, especialmente para negocios en crecimiento:

- Crédito Fiscal de IVA: La ventaja más importante es la posibilidad de tomar el IVA de las compras como crédito, reduciendo el impuesto a pagar.

- Sin Límites de Expansión: No existen topes de facturación, ni limitaciones en la cantidad de sucursales, el espacio físico utilizado o el consumo de energía eléctrica.

- Mejor Acceso al Crédito: Presentar declaraciones juradas de IVA y Ganancias suele ser un requisito para acceder a líneas de crédito bancario para PyMEs, mejorando la imagen financiera del negocio.

Preguntas Frecuentes (FAQ)

¿Qué hago si mi cliente afirma no haber recibido la factura?

La responsabilidad de pago del cliente no se anula por la no recepción de la factura. El cliente tiene la obligación de solicitar el comprobante por los medios disponibles (telefónico, email, etc.) para cumplir con su obligación de pago en la fecha pactada.

¿Qué tipo de factura debo emitir a un monotributista?

Se debe emitir una factura tipo "A", pero es crucial que incluya la leyenda "Receptor del comprobante - Responsable Monotributo". Esto es importante para la correcta registración de la operación por ambas partes.

¿Tengo algún límite de facturación anual como Responsable Inscripto?

No. A diferencia del Monotributo, el Régimen General no impone un techo de facturación. Esto permite un crecimiento ilimitado del negocio sin tener que cambiar de categoría fiscal.

¿Puedo deducir cualquier gasto para el Impuesto a las Ganancias?

No. Solo se pueden deducir aquellos gastos que estén directamente relacionados con la actividad generadora de ingresos y que estén debidamente documentados con facturas y comprobantes válidos.

Si quieres conocer otros artículos parecidos a Guía para ser Responsable Inscripto en Argentina puedes visitar la categoría Ecología.