25/04/2014

En el mundo empresarial, la contabilidad ha sido tradicionalmente el lenguaje universal para medir el éxito financiero. Un balance general, un estado de resultados... son herramientas que nos dicen si una empresa es rentable. Pero, ¿qué pasa si ese lenguaje solo cuenta una parte de la historia? ¿Qué hay de los costos que no aparecen en los libros, como la contaminación de un río, la deforestación o la emisión de gases de efecto invernadero? Aquí es donde nace un concepto revolucionario y cada vez más necesario: la contabilidad ambiental o contabilidad verde. Es la evolución natural de un sistema que debe adaptarse a la realidad más apremiante de nuestro tiempo: la crisis climática y la necesidad de un desarrollo sostenible.

¿Qué es Exactamente la Contabilidad Ambiental?

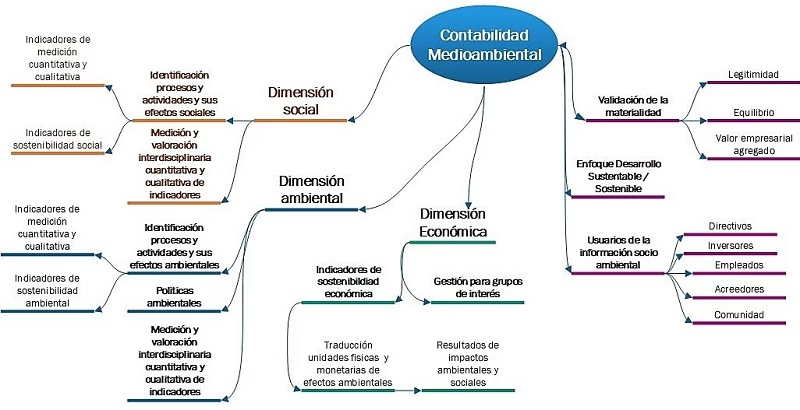

La contabilidad ambiental es un sistema que identifica, mide, evalúa y comunica los costos y beneficios ambientales de las actividades de una empresa. Va más allá de la contabilidad tradicional, que se enfoca únicamente en el capital financiero. La contabilidad verde incorpora el capital natural y el capital social en la ecuación, buscando ofrecer una visión completa y honesta del verdadero impacto de una organización.

No se trata de una disciplina completamente nueva, sino de una extensión de los principios contables que ya conocemos. El principio de la partida doble, por ejemplo, es una regla fundamental que asegura que cada transacción tiene un débito y un crédito correspondientes, manteniendo el balance. La contabilidad ambiental propone llevar este principio un paso más allá, hacia lo que se conoce como la "Triple Cuenta de Resultados" (Triple Bottom Line): Personas, Planeta y Beneficios (People, Planet, Profit). Esto significa que por cada beneficio económico, también debemos registrar el impacto social y ambiental, ya sea positivo o negativo.

De la Norma Local a la Convergencia Sostenible Global

Históricamente, las normativas contables se centraban en unificar criterios financieros para facilitar el comercio y la inversión. Leyes como la 1314 de 2009 en Colombia son un claro ejemplo de cómo los estados buscan la convergencia de sus normas contables con estándares internacionales de aceptación mundial. Inicialmente, esta convergencia se enfocó en las Normas Internacionales de Información Financiera (NIIF o IFRS en inglés).

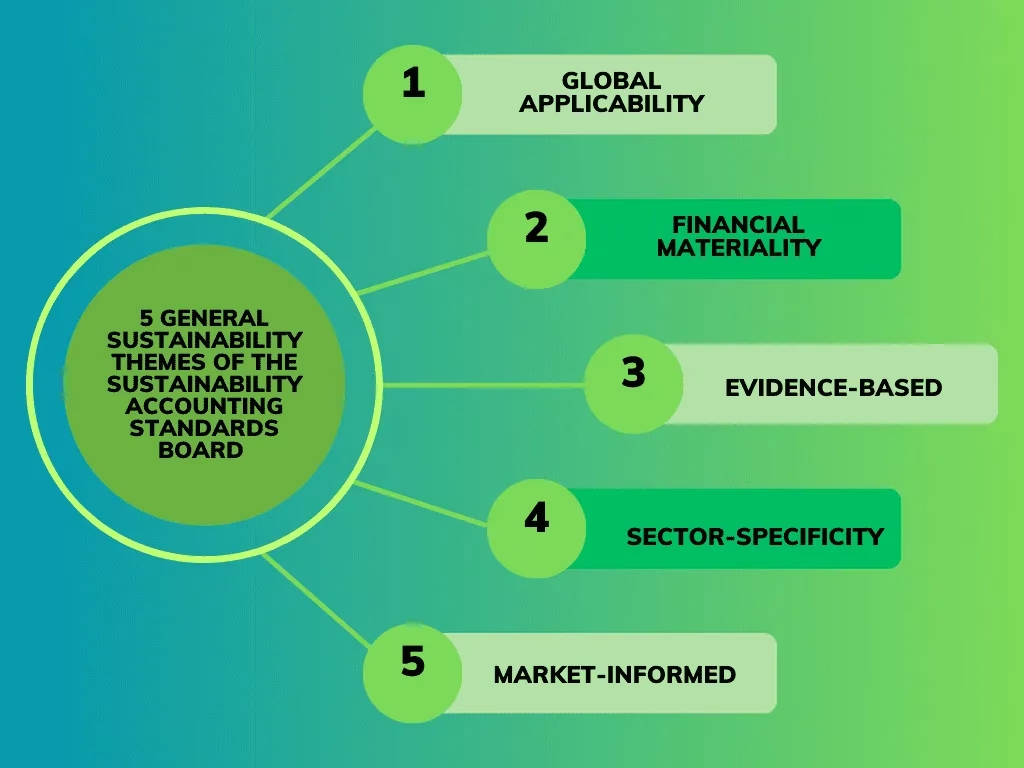

Sin embargo, la propia evolución de los negocios y las mejores prácticas globales han empujado esta convergencia hacia un nuevo horizonte: la sostenibilidad. Los inversores, los consumidores y los reguladores ya no solo preguntan "¿cuánto dinero ganó esta empresa?", sino también "¿cómo lo ganó?". Esta presión ha llevado a la creación de nuevos estándares internacionales centrados en la divulgación de información no financiera, como los desarrollados por el Global Reporting Initiative (GRI), el Sustainability Accounting Standards Board (SASB) o, más recientemente, las Normas Internacionales de Sostenibilidad (IFRS S1 y S2).

La acción del Estado, por tanto, ya no se limita a la contabilidad financiera. Se está expandiendo para asegurar que la información sobre el desempeño ambiental sea tan rigurosa, comparable y confiable como la información financiera. La transparencia es la clave.

Tabla Comparativa: Contabilidad Tradicional vs. Contabilidad Ambiental

| Característica | Contabilidad Tradicional | Contabilidad Ambiental |

|---|---|---|

| Enfoque Principal | Rentabilidad económica y capital financiero. | Triple Cuenta de Resultados: económico, social y ambiental. |

| Activos Considerados | Activos tangibles (maquinaria, edificios) e intangibles (patentes). | Incluye el capital natural (aire limpio, agua, biodiversidad) como un activo a preservar. |

| Pasivos Reconocidos | Deudas financieras, cuentas por pagar. | Reconoce pasivos ambientales (costos de remediación, multas por contaminación). |

| Costos | Costos de producción, operativos, financieros. | Identifica y asigna costos de prevención de la contaminación, gestión de residuos y agotamiento de recursos. |

| Horizonte Temporal | Corto a mediano plazo (trimestral, anual). | Largo plazo, considerando el impacto intergeneracional y la sostenibilidad del modelo de negocio. |

Beneficios de Adoptar un Enfoque Contable Verde

Implementar un sistema de contabilidad ambiental no es solo un ejercicio de responsabilidad corporativa, sino una estrategia de negocio inteligente. Las empresas que lo hacen obtienen ventajas competitivas significativas:

- Mejora de la Reputación: Los consumidores modernos prefieren marcas comprometidas con el medio ambiente. La transparencia en el impacto ambiental genera confianza y lealtad.

- Gestión de Riesgos: Permite identificar y mitigar riesgos asociados al cambio climático, la escasez de recursos y nuevas regulaciones ambientales, que podrían tener un impacto financiero devastador.

- Eficiencia Operativa: Al medir el uso de recursos como agua, energía y materias primas, las empresas pueden identificar ineficiencias, reducir residuos y, en consecuencia, disminuir costos operativos.

- Acceso a Financiación: Cada vez más, los bancos y fondos de inversión (conocidos como "inversión de impacto") priorizan a las empresas con un sólido desempeño ambiental, social y de gobernanza (ESG).

- Innovación: La necesidad de reducir el impacto ambiental impulsa la innovación en productos, servicios y procesos, abriendo nuevas oportunidades de mercado.

Preguntas Frecuentes (FAQ)

¿La contabilidad ambiental es obligatoria?

La obligatoriedad varía según el país y el tamaño de la empresa. En la Unión Europea, por ejemplo, la Directiva sobre Información no Financiera (NFRD) y su sucesora, la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD), exigen a las grandes empresas que informen sobre sus impactos ambientales y sociales. La tendencia global es hacia una mayor regulación y obligatoriedad.

¿Es solo para grandes corporaciones?

No. Aunque las grandes empresas suelen liderar el camino debido a la presión regulatoria y de los inversores, las pequeñas y medianas empresas (PYMES) también pueden beneficiarse enormemente. Una contabilidad ambiental, incluso a una escala más simple, puede ayudar a una PYME a reducir costos, mejorar su imagen local y prepararse para futuras exigencias de la cadena de suministro.

¿Cómo se mide el "valor" de un río limpio o un bosque?

Este es uno de los mayores desafíos. Existen diversas metodologías para "monetizar" el capital natural, como el costo de restauración, el valor de los servicios ecosistémicos (por ejemplo, cuánto costaría purificar artificialmente el agua que un humedal purifica gratis) o los costos evitados. Aunque ninguna metodología es perfecta, el objetivo es hacer visible lo invisible y asignarle la importancia que merece en la toma de decisiones.

Conclusión: El Futuro de la Contabilidad es Verde

Así como la contabilidad financiera tradicional fue crucial para el desarrollo del capitalismo moderno, la contabilidad ambiental es fundamental para la transición hacia una economía global sostenible. Ya no podemos permitirnos ignorar las externalidades negativas que nuestras actividades económicas imponen al planeta. La convergencia hacia estándares que integren la información financiera y la de sostenibilidad no es una opción, sino una necesidad imperativa. Las empresas que entiendan que su balance final también debe incluir la salud del planeta serán las que prosperen en el siglo XXI.

Si quieres conocer otros artículos parecidos a Contabilidad Verde: El Balance del Planeta puedes visitar la categoría Sostenibilidad.